|

| Với nền tảng tăng trưởng cao trong quý II, tăng trưởng GDP năm 2024 có thể đạt 6,3 - 6,5%. Ảnh: Lê Tiên |

Tại Diễn đàn cấp cao về kinh tế vĩ mô Việt Nam 2024 "Chuyển hóa khó khăn thành động lực phát triển" ngày 5/7, TS. Cấn Văn Lực, Giám đốc Viện Đào tạo và Nghiên cứu BIDV cho biết, với nền tảng tăng trưởng cao trong quý II/2024 và một số diễn biến thuận lợi từ thị trường trong nước và thế giới, tăng trưởng GDP Việt Nam năm 2024 có thể đạt 6,3 - 6,5%, khá sát với mục tiêu của Chính phủ (6 - 6,5%). “Các yếu tố rủi ro bên ngoài đã được dự báo và trong tầm kiểm soát, trong khi các động lực tăng trưởng đang được khai thác sẽ phát huy hiệu quả cao hơn. Chúng tôi cho rằng, kinh tế vĩ mô tiếp tục duy trì ổn định, các cân đối lớn được bảo đảm, tạo tiền đề để tăng trưởng kinh tế trong thời gian tới”, ông Lực nhấn mạnh.

Cùng quan điểm, tại Báo cáo chiến lược mới đây, Công ty Chứng khoán MB (MBS) lạc quan về triển vọng tăng trưởng năm 2024, trong đó, một trong các động lực đến từ sự phục hồi hiệu quả của khối doanh nghiệp đại chúng. MBS dự phóng, tổng lợi nhuận của các doanh nghiệp đại chúng sẽ tăng 9,5% trong quý II và lần lượt tăng 33,1% và 21,9% trong quý III và IV so với cùng kỳ năm 2023. Nhóm doanh nghiệp thuộc ngành ngân hàng, bán lẻ, vật liệu xây dựng và điện có triển vọng cải thiện lợi nhuận rõ nét nhất. Tuy nhiên, nhóm doanh nghiệp bất động sản vẫn còn nhiều khó khăn, thách thức chưa xử lý được, nên tăng trưởng lợi nhuận có thể thấp, thậm chí âm trong năm 2024 này.

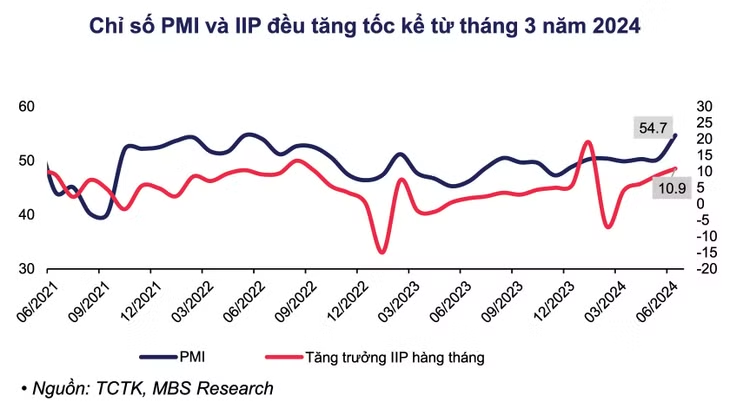

Với các doanh nghiệp, điểm thuận lợi là chỉ số nhà quản trị mua hàng (PMI) liên tục cải thiện, tăng mạnh lên mức 54,7 điểm vào tháng 6/2024. Đơn đặt hàng mới đã tăng trở lại với tốc độ tăng trưởng nhanh nhất kể từ tháng 3/2011. Từ kết quả trong quý II/2024, MBS nâng dự báo GDP năm 2024 lên 6,5% từ mức 6,3% trước đó với kỳ vọng nền kinh tế sẽ tăng trưởng lần lượt 6,6% và 6,5% so với cuối kỳ trong quý III và quý IV, nhờ xuất khẩu phục hồi, tiêu dùng nội địa cải thiện và giải ngân đầu tư công hiệu quả hơn. MBS dự báo xuất khẩu sẽ tăng 11% - 12% trong năm 2024, dẫn đến thặng dư thương mại đạt mức khoảng 12 - 14 tỷ USD.

|

Trao đổi với Báo Đấu thầu, TS. Nguyễn Quốc Việt, Phó Viện trưởng Viện Nghiên cứu kinh tế và chính sách (VEPR) cho rằng, GDP năm 2024 có thể đạt được mục tiêu song vẫn còn nhiều thách thức. Trong đó, các rủi ro đối với nền kinh tế thời gian tới bao gồm: Nhu cầu toàn cầu suy giảm do phục hồi kinh tế chậm và căng thẳng địa chính trị kéo dài; Lãi suất cao kéo dài ở Mỹ sẽ gây áp lực lên đồng tiền Việt Nam.

Đáng chú ý, cộng đồng doanh nghiệp còn gặp nhiều khó khăn với 71,4 nghìn doanh nghiệp tạm ngừng kinh doanh có thời hạn trong 6 tháng đầu năm 2024, tăng 18,6% so với cùng kỳ năm trước. Tiêu dùng cuối cùng 6 tháng năm 2024 tăng 5,78% so với cùng kỳ năm 2023 cho thấy có dấu hiệu phục hồi song vẫn thấp hơn đáng kể mức tăng khoảng 7% trong giai đoạn trước dịch Covid-19 (2016 - 2019).

Vì vậy, ông Việt cho rằng, để nền kinh tế tiếp tục hồi phục tích cực, cần thực hiện hiệu quả các giải pháp trọng tâm, như kích cầu trong nước, đồng thời đẩy mạnh các thực hiện các chính sách hỗ trợ doanh nghiệp. Trong đó, gói tín dụng 30.000 tỉ đồng cho lĩnh vực lâm thủy sản có hiệu quả thực thi tốt, cần xem xét nhân rộng cách làm với các nhóm đối tượng khác.

TS. Cấn Văn Lực thì cho rằng, để hỗ trợ nền kinh tế giữ vững đà tăng trưởng, chính sách tài khóa cần giữ vai trò chủ lực, mở rộng có trọng tâm, trọng điểm, gắn với đẩy mạnh giải pháp đầu tư công, còn chính sách tiền tệ đóng vai trò bổ trợ, theo hướng chủ động, linh hoạt, tăng khả năng tiếp cận tín dụng gắn với kiểm soát rủi ro và xử lý nợ xấu.

Cụ thể, ông Lực khuyến nghị, Chính phủ cần nâng cao hiệu quả trong điều hành, phối hợp chính sách, đặc biệt giữa chính sách tiền tệ, chính sách tài khóa và các chính sách vĩ mô khác, nhằm thúc đẩy tăng trưởng, kiểm soát lạm phát, ổn định vĩ mô, bình ổn tỷ giá, giữ mặt bằng lãi suất (nhất là lãi suất cho vay), lành mạnh hóa thị trường tài chính - tiền tệ. Cùng với đó, cần tiếp tục quan tâm kiểm soát rủi ro hệ thống (liên thông giữa ngân hàng - chứng khoán - bảo hiểm - bất động sản), để đảm bảo hiệu quả trong phân bổ nguồn lực tài chính. Các chính sách cần tập trung hỗ trợ cộng đồng doanh nghiệp cũng như các chủ thể trong nền kinh tế có hoạt động kinh doanh cốt lõi vượt qua khó khăn để trụ vững và đóng góp cho tăng trưởng.