|

Doanh thu ngược chiều với lợi nhuận

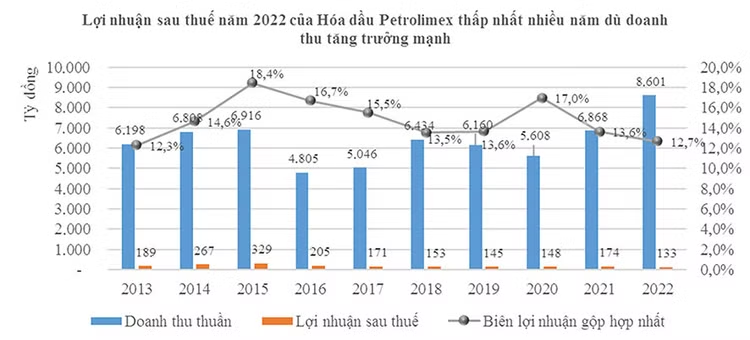

Năm 2022, Tổng công ty Hóa dầu Petrolimex ghi nhận doanh thu thuần hợp nhất cao nhất từ trước đến nay với 8.601 tỷ đồng, tăng 25,2% so với năm 2021. Đóng góp chủ yếu vào kết quả này là mảng kinh doanh nhựa đường khi thu về 4.147,7 tỷ đồng, tăng tới 48,3% so với năm 2021 và chiếm 48,4% cơ cấu doanh thu với động lực tăng trưởng là loạt dự án hạ tầng giao thông đi vào giai đoạn thảm nhựa mặt đường.

Hai mảng kinh doanh dầu mỡ nhờn và hóa chất cũng ghi nhận sự tăng trưởng doanh thu lần lượt 11,4% và 8,4% so với năm 2021 nhờ sự phục hồi của nền kinh tế sau dịch bệnh, giá bán tăng theo đà tăng của giá dầu thế giới, các phương tiện giao thông tăng cường mật độ lưu thông cũng như sự phục hồi sản xuất của doanh nghiệp giày dép, sơn, dệt may, nhựa…

Tuy vậy, việc giá dầu bình quân tăng mạnh đã khiến biên lợi nhuận gộp của cả hai mảng kinh doanh này đều bị thu hẹp khi áp lực cạnh tranh và ảnh hưởng bởi tồn kho khiến giá bán đầu ra tăng thấp hơn mức tăng của chi phí nguyên liệu. Biên lợi nhuận gộp hợp nhất cả năm giảm còn 12,9% từ mức 13,6% của năm 2021. Qua đó, lợi nhuận gộp chỉ tăng 16,5% về giá trị, thấp hơn đáng kể mức tăng trưởng doanh thu.

Ngoài ra, trong năm 2022, việc thị trường tài chính trong nước và thế giới có những biến động bất thường, mặt bằng lãi suất liên tục tăng cao, VND mất giá so với USD khiến chi phí tài chính (chủ yếu là lãi vay, lỗ tỷ giá) của Hóa dầu Petrolimex tăng 2,57 lần so với năm 2021, trong khi doanh thu tài chính giảm 18,9%. Đây là một nguyên nhân chính khiến lợi nhuận sau thuế của Tổng công ty chỉ còn 133,23 tỷ đồng, giảm 23,6% so với năm 2021, thấp nhất kể từ năm 2009 đến nay.

Tính tới cuối năm 2022, quy mô tài sản - nguồn vốn của Hóa dầu Petrolimex đạt 4.616 tỷ đồng, giảm 4,4% so với đầu năm. Khoản phải thu và tồn kho hiện là 2 khoản mục chiếm tỷ trọng lớn nhất trong cơ cấu tài sản của Tổng công ty với tổng tỷ trọng 62%. Dù rủi ro các khoản phải thu thấp do khách hàng chủ yếu là các doanh nghiệp xây lắp trong các dự án đầu tư công, tuy nhiên việc bị chiếm dụng vốn kéo dài khiến Tổng công ty phải chịu áp lực gia tăng các khoản chi phí, làm suy giảm hiệu suất sử dụng tài sản, nguồn vốn.

Trong những năm gần đây, quy mô khoản mục phải thu và tồn kho của Hóa dầu Petrolimex có xu hướng gia tăng. Riêng năm 2022, mức tăng của 2 khoản mục này lần lượt là 1,7% và 14,6%, trở thành một trong những nguyên nhân chính khiến dòng tiền hoạt động kinh doanh cả năm âm 379,5 tỷ đồng. Để bù đắp, một mặt Tổng công ty phải sử dụng các nguồn lực dự trữ, khoản mục đầu tư nắm giữ đến ngày đáo hạn (tiền gửi có kỳ hạn đến cuối năm 2022 giảm 68,7% so với đầu năm, chỉ còn 218,4 tỷ đồng), mặt khác phải tăng cường vay nợ ngắn hạn bổ sung vốn lưu động. Tổng nợ vay ngắn hạn đã tăng 14,4% trong năm 2022, giá trị dư nợ đến cuối năm là 1.771 tỷ đồng, chiếm 38,4% cơ cấu nguồn vốn, tăng đáng kể so với mức 32,1% hồi đầu năm.

Do gần như toàn bộ nguyên liệu của Hóa dầu Petrolimex được nhập khẩu từ nước ngoài, chủ yếu là Singapore, Tổng công ty thường xuyên phải duy trì một phần các khoản vay bằng ngoại tệ khiến biến động tỷ giá ảnh hưởng đáng kể đến giá vốn cũng như chi phí tài chính. Điều này phần nào thể hiện trong kết quả kinh doanh năm 2022 của Tổng công ty.

Kỳ vọng lớn từ các dự án đầu tư công

Tổng công ty Hóa dầu Petrolimex là thành viên của Tập đoàn Xăng dầu Việt Nam (Petrolimex) với tỷ lệ sở hữu vốn của công ty mẹ lên đến 79%. Hiện nay, Hóa dầu Petrolimex là doanh nghiệp dẫn đầu về sản xuất, cung ứng các sản phẩm nhựa đường tại Việt Nam với thị phần khoảng 25 - 30%. Với 7 nhà máy, tổng năng lực sản xuất nhựa đường khoảng 400.000 tấn/năm, lớn nhất trong ngành, Tổng công ty được đánh giá hưởng lợi từ xu hướng đẩy mạnh đầu tư các dự án hạ tầng giao thông.

Trong báo cáo phân tích tháng 2/2023, Công ty CP Chứng khoán Bảo Việt (BVSC) đánh giá, bên cạnh công suất sản xuất và quy mô phân phối lớn, Hóa dầu Petrolimex đã xây dựng được hệ thống khách hàng là các doanh nghiệp nhà nước trực thuộc Bộ Giao thông vận tải, Bộ Xây dựng, Bộ Quốc phòng và các doanh nghiệp nhà nước cấp tỉnh. Mối quan hệ lâu dài và uy tín trong việc đảm bảo thực hiện hợp đồng là những lợi thế quan trọng giúp Tổng công ty có khả năng cao trúng các gói thầu cung cấp nhựa đường trong tương lai.

Đối với mảng hóa chất, Hóa dầu Petrolimex hiện là một trong những doanh nghiệp nhập khẩu và phân phối lớn nhất Việt Nam về các sản phẩm hóa chất dung môi có nguồn gốc từ dầu thô với 4 nhóm Aromatics, Alcohol, Ketone và Ester sử dụng rộng rãi trong nhiều ngành sản xuất như sơn, mực in, keo dán... Tuy vậy, do áp lực cạnh tranh gay gắt, hiện mảng kinh doanh này kém hiệu quả hơn so với trước, bị chiếm dụng vốn qua khoản phải thu lớn, doanh nghiệp phải tăng tài trợ bằng các khoản vay thương mại.

Tại Đại hội đồng cổ đông thường niên năm 2022, ông Đỗ Hữu Tạo, Chủ tịch HĐQT Hóa dầu Petrolimex cho biết, Tổng công ty đang nghiên cứu giải pháp để tái cấu trúc, cổ phần hóa Công ty TNHH Hóa chất Petrolimex. Nếu điều này được thực hiện, bên cạnh khả năng ghi nhận lợi nhuận đột biến trong ngắn hạn, còn giúp cải thiện đáng kể chất lượng tài sản, nguồn vốn của Tổng công ty.