|

Tăng doanh thu nhờ “phủ sóng” kênh ETC

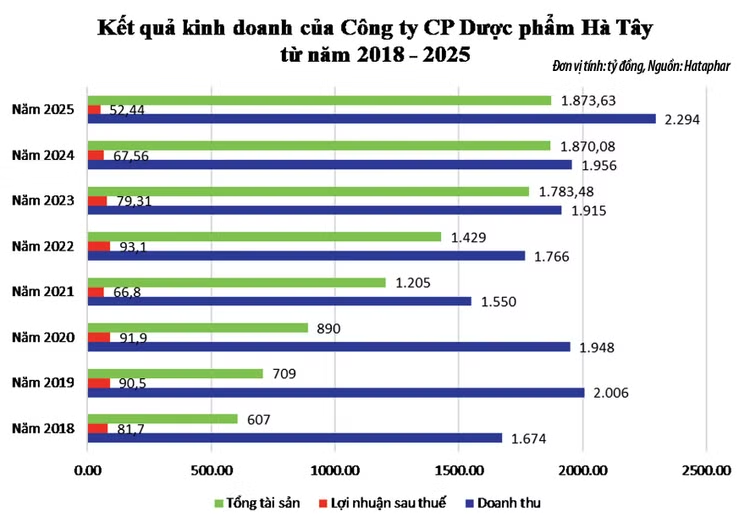

Năm 2025, Dược phẩm Hà Tây ghi nhận tổng doanh thu đạt 2.293 tỷ đồng, vượt 28,6% kế hoạch, duy trì vị thế trong nhóm các công ty dược nội địa có quy mô nghìn tỷ.

Theo thông tin được Ban lãnh đạo Công ty chia sẻ với cổ đông, một trong những động lực tăng trưởng chính đến từ việc mở rộng hoạt động đấu thầu thuốc tại kênh ETC (đấu thầu thuốc vào bệnh viện, sở y tế).

Theo số liệu công bố tại Đại hội đồng cổ đông thường niên ngày 30/3/2026, hoạt động đấu thầu của Công ty năm 2025 tăng tới 134% so với năm 2024, trúng 158 gói thầu cung ứng thuốc cho hơn 400 bệnh viện, cơ sở y tế trên cả nước.

Ngoài trúng thầu trực tiếp, một số sản phẩm của Dược phẩm Hà Tây còn trúng thầu gián tiếp thông qua các đối tác mua hàng. Đơn cử, tại Gói thầu Thuốc generic thuộc Dự toán Mua sắm tập trung thuốc cấp địa phương cho các cơ sở y tế trong tỉnh Thái Bình năm 2025 - 2026, Dược Hà Tây trúng thầu cung cấp các thuốc: Terpincold, Diclofenac methyl, Haloperidol 1,5 mg, Vitamin A-D với giá trị hơn 2,834 tỷ đồng; Công ty CP Dược phẩm Meza trúng thầu cung cấp các thuốc Faszeen, Sumtavis, Faskit do Dược phẩm Hà Tây sản xuất với giá trị 2,5 tỷ đồng; Công ty TNHH Dược phẩm Tân An trúng thầu hơn 2,336 tỷ đồng cung cấp 4 sản phẩm thuốc gồm: Mezapulgit, Meza-Calci D3, Mezatrihexyl, Flathin 125 mg…

Tại Gói thầu Thuốc generic thuộc Dự toán Mua sắm bổ sung thuốc generic cho Bệnh viện Bãi Cháy năm 2024 - 2025, Công ty TNHH Dược phẩm Stabled trúng thầu cung cấp thuốc Candesartan Cilexetil + Hydroclorothiazid và thuốc Levothyroxin Natri do Dược phẩm Hà Tây sản xuất với giá trị hơn 1,5 tỷ đồng; Công ty TNHH Dược phẩm Tân An trúng thầu thuốc Attapulgit hoạt tính + Magnesi Carbonat + Nhôm Hydroxyd và Calci Carbonat + Vitamin D3); Công ty TNHH Dược phẩm HQ trúng thầu thuốc Calcipotriol (dưới dạng Calcipotriol Monohydrat) + Betamethason (dưới dạng Betamethason Dipropionat)…

Việc mở rộng độ phủ trong hệ thống bệnh viện giúp Dược phẩm Hà Tây gia tăng sản lượng tiêu thụ. Ngoài thị trường nội địa, hoạt động xuất khẩu của Công ty cũng ghi nhận tăng trưởng tích cực với các sản phẩm chủ lực như thuốc xịt mũi, thuốc uống dạng ống và một số dòng kháng sinh, đạt doanh thu hàng chục tỷ đồng.

Bên cạnh đó, quy mô vốn của doanh nghiệp cũng được củng cố khi vốn điều lệ tăng từ 823,4 tỷ đồng lên 905,7 tỷ đồng năm 2025, tạo dư địa cho các kế hoạch mở rộng sản xuất kinh doanh của Dược phẩm Hà Tây.

Lợi nhuận giảm liên tiếp

Trái ngược với sự tăng trưởng về doanh thu, lợi nhuận sau thuế của Dược phẩm Hà Tây lại liên tiếp suy giảm từ năm 2022 đến 2025, từ 67,6 tỷ đồng còn 52,4 tỷ đồng. Một trong những nguyên nhân chính là áp lực cạnh tranh về giá trong đấu thầu thuốc khiến biên lợi nhuận bị thu hẹp.

Chẳng hạn, tại Gói thầu số 01 Thuốc generic thuộc Dự toán Mua sắm thuốc tập trung cho các cơ sở y tế trên địa bàn tỉnh Vĩnh Phúc (cũ) giai đoạn 2025 - 2027, Dược phẩm Hà Tây có 3 đối thủ, gồm: Công ty CP Dược Phú Thọ, Công ty CP Dược phẩm Nam Hà, Công ty TNHH Dược phẩm Ba Đình với giá chào thầu sít sao. Hồ sơ dự thầu của các nhà thầu đang được Bệnh viện Đa khoa Vĩnh Phúc đánh giá.

Tại Gói thầu Thuốc generic thuộc Dự toán Mua sắm thuốc năm 2026 - 2027 của Bệnh viện Đa khoa Bình Chánh (TP.HCM), Công ty CP Dược phẩm Trung ương CPC1 chào thầu thuốc Povidon Iodin với giá 220 triệu đồng, trong khi Dược phẩm Hà Tây chào thầu 236 triệu đồng.

Tại Gói số 1 Gói thầu thuốc generic thuộc Dự toán Cung cấp thuốc lần 2 năm 2025 - 2026 của Bệnh viện Trung ương Thái Nguyên, dù chào thầu bằng với giá dự thầu của Công ty CP Dược phẩm Nam Hà (770 triệu đồng), nhưng Dược phẩm Hà Tây không thể vượt qua đối thủ, mà chỉ được xếp hạng thứ 2 trong số 3 nhà thầu tham dự.

Nguyên nhân chính làm giảm tính cạnh tranh của sản phẩm trong đấu thầu, theo Ban lãnh đạo Công ty, là do giá vốn hàng bán cao, chi phí vận hành và khấu hao Nhà máy CNC - Hataphar ở mức cao, trong khi công suất vận hành thương mại dự kiến ở mức thấp. Mặt khác, khi số lượng gói thầu tăng, doanh nghiệp phải duy trì lượng hàng tồn kho lớn để đảm bảo tiến độ cung ứng, đồng thời chịu áp lực dòng tiền do thời gian thanh toán của các bệnh viện thường kéo dài. Phần lớn doanh thu của Dược phẩm Hà Tây đến từ các sản phẩm thuốc generic có giá trị gia tăng không cao. Việc thiếu các sản phẩm đặc trị, công nghệ cao hoặc có tính độc quyền khiến dư địa cải thiện biên lợi nhuận bị hạn chế.

Để cân bằng giữa tăng trưởng doanh thu và hiệu quả tài chính, Ban lãnh đạo Dược phẩm Hà Tây xác định tái cấu trúc danh mục sản phẩm theo hướng gia tăng tỷ trọng các sản phẩm chiến lược trung và dài hạn có giá trị cao; đẩy mạnh nghiên cứu và phát triển các sản phẩm chuyển giao công nghệ, biệt dược gốc từ đối tác ASKA Pharmaceutical Co., Ltd (Nhật Bản) để tạo ra các dòng thuốc có lợi thế cạnh tranh vượt trội; đồng thời mở rộng kênh OTC (bán lẻ tại nhà thuốc) và xuất khẩu… Cùng với đó, việc tối ưu hóa quản trị vốn, kiểm soát tồn kho và nâng cao hiệu quả vận hành sẽ đóng vai trò quan trọng trong việc cải thiện biên lợi nhuận. Dự án Nhà máy Sản xuất dược phẩm CNC - Hataphar 1.350 tỷ đồng hiện đã hoàn thành nhiều bước quan trọng trong quá trình thẩm định, dự kiến hoàn thiện thủ tục cấp chứng nhận Japan-GMP và triển khai sản xuất thương mại trong năm 2026.