|

| Nguồn SHS |

Theo số liệu cập nhật mới nhất từ Ngân hàng Nhà nước (NHNN), tỷ lệ nợ xấu nội bảng (không bao gồm các ngân hàng yếu kém) đến cuối tháng 3/2026 ở mức 1,54%, tăng nhẹ từ mức 1,45% vào cuối năm 2025. Từ phía các ngân hàng thương mại, số liệu từ báo cáo tài chính cho thấy, nợ xấu của 27 ngân hàng niêm yết đến hết quý I/2026 là hơn 290 nghìn tỷ đồng, tăng hơn 28 nghìn tỷ đồng so với cuối năm 2025.

NHNN cho biết, công tác thanh tra, giám sát ngân hàng tập trung vào các lĩnh vực và hoạt động tiềm ẩn rủi ro cao. Một số lĩnh vực được nhận diện cần tiếp tục giám sát chặt chẽ, bao gồm mức độ tập trung tín dụng vào bất động sản, chứng khoán, trái phiếu, dự án BOT/BT, cùng với các khoản nợ tiềm ẩn thành nợ xấu và khách hàng mới thành lập có dư nợ lớn. Về xử lý ngân hàng yếu kém, việc cơ cấu lại các tổ chức tín dụng (TCTD) tiếp tục được triển khai theo quy định; phương án xử lý Ngân hàng TMCP Sài Gòn (SCB) đang được khẩn trương hoàn thiện sau buổi làm việc liên ngành ngày 12/5/2026.

NHNN cũng đã ban hành Văn bản số 3228/NHNN-ATHT ngày 22/4/2026 yêu cầu các TCTD kiểm soát chặt chẽ rủi ro và giám sát mức độ tập trung vốn vào các lĩnh vực tiềm ẩn, nâng cao năng lực tài chính, quản trị rủi ro, tuân thủ nghiêm ngặt quy định về phân loại nợ, trích lập dự phòng và tỷ lệ an toàn vốn.

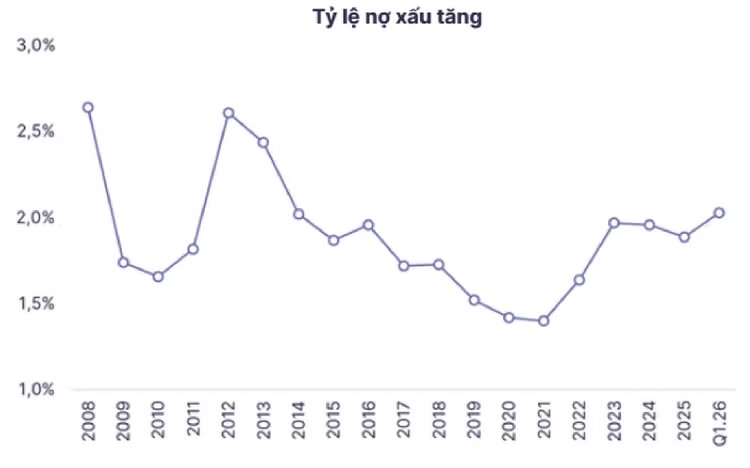

Nhóm nghiên cứu của Công ty CP Chứng khoán Sài Gòn - Hà Nội (SHS) cho biết, tỷ lệ nợ xấu toàn ngành thời điểm quý I/2026 là 2,03%, tăng so với mức 1,89% tại thời điểm cuối năm 2025. Trong đó, Ngân hàng Vietcombank tiếp tục duy trì chất lượng tài sản tốt nhất hệ thống, với tỷ lệ nợ xấu chỉ 0,62% và tỷ lệ bao phủ nợ xấu lên tới 253%. Ngân hàng Vietinbank cũng ghi nhận diễn biến tích cực với tỷ lệ nợ xấu giảm nhẹ, trích lập dự phòng tăng đột biến nhằm tăng bộ đệm dự phòng.

Tại ACB, sau khi tăng mạnh trích lập dự phòng trong quý IV/2025, chi phí tín dụng của Ngân hàng đã ổn định trở lại trong quý I/2026 với tỷ lệ nợ xấu 0,97%, không đổi so với năm 2025. Trong khi đó, Sacombank là ngân hàng có áp lực chất lượng tài sản lớn nhất, với tỷ lệ nợ xấu 6,6%, phản ánh tác động kéo dài từ cú sốc nợ xấu trong quý IV/2025.

Diễn biến nợ xấu thường tăng trong quý I theo yếu tố chu kỳ, sau diễn biến giảm trong quý IV khi các ngân hàng sử dụng trích lập dự phòng xóa nợ xấu vào cuối năm. Tuy nhiên, chất lượng tài sản là vấn đề cần quan tâm trong các quý tới trong bối cảnh mặt bằng lãi suất có xu hướng tăng, gây áp lực lên khả năng trả nợ của khách hàng. Với diễn biến tăng lãi suất cho vay, SHS đánh giá thận trọng về rủi ro suy giảm chất lượng tài sản và nghĩa vụ trích lập dự phòng cao hơn trong những quý tới.

TS. Châu Đình Linh, giảng viên Đại học Ngân hàng TP.HCM cho rằng, bức tranh nợ xấu phản ánh chất lượng tài sản của hệ thống các TCTD có sự phân hóa rõ rệt giữa các ngân hàng, rủi ro với xử lý nợ xấu cũng gia tăng. Các ngân hàng quản trị rủi ro tốt, tiềm lực mạnh thì tỷ lệ nợ xấu ở mức thấp và ngược lại. Một số ngân hàng đang loay hoay xử lý vấn đề nợ xấu và hệ thống quản trị yếu kém. Đây là công việc thách thức trong bối cảnh lạm phát tăng, lãi suất lên cao, tăng trưởng tín dụng hạn chế khiến hoạt động của doanh nghiệp găp nhiều khó khăn.

Bên cạnh đó, thị trường bất động sản có xu hướng giảm thanh khoản, nhiều phân khúc giảm giá đáng kể cũng là một yếu tố gây rủi ro tăng nợ xấu. Diễn biến sẽ khả quan hơn nếu thị trường bất động sản phục hồi nhờ chính sách tháo gỡ pháp lý các dự án tồn đọng cũng như đẩy mạnh phát triển hạ tầng, giúp tăng giá trị bất động sản.

Ở khía cạnh khác, theo ông Linh, Nghị định 304/2025/NĐ-CP (luật hóa Nghị quyết 42/2017/QH14) cho phép các TCTD được quyền thu giữ và xử lý tài sản bảo đảm mà không cần thông qua tòa án sẽ làm gia tăng hiệu quả xử lý tài sản bảo đảm và thu hồi nợ xấu của các ngân hàng.