|

Xoay xở tìm dòng tiền mới

Ngay sau ĐHCĐ thường niên cuối tháng 6/2023, đầu tháng 7/2023, Công ty CP Tập đoàn Xây dựng Hòa Bình (Hoa Binh Construction) thông báo kế hoạch tổ chức ĐHCĐ bất thường với thời gian dự kiến từ ngày 25 đến 30/8/2023. Hội đồng quản trị Tập đoàn dự kiến trình cổ đông thông qua Báo cáo tài chính kiểm toán năm 2022 và phương án chi tiết về việc phát hành cổ phiếu riêng lẻ. Kế hoạch này được đưa ra ngay sau khi Tập đoàn công bố Báo cáo tài chính năm 2022 được kiểm toán với khá nhiều số liệu thay đổi so với báo cáo tự lập, phản ánh tình hình tài chính, dòng tiền đang gặp nhiều khó khăn.

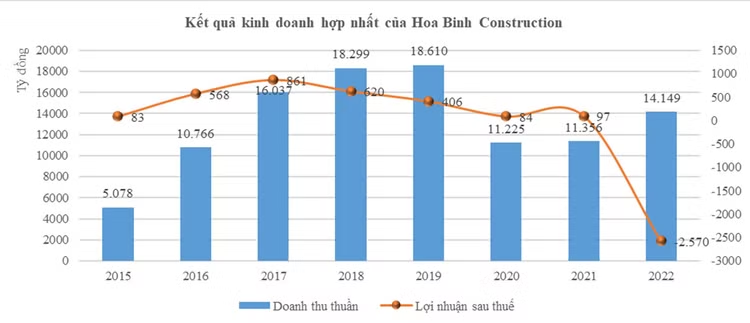

Cụ thể, tại Báo cáo tài chính năm 2022 đã được kiểm toán, Hoa Binh Construction ghi nhận lỗ 2.570,5 tỷ đồng năm 2022, tăng thêm 1.429,9 tỷ đồng so với báo cáo tự lập, chủ yếu do kiểm toán điều chỉnh tăng các khoản trích lập dự phòng phải thu từ khách hàng làm tăng chi phí quản lý doanh nghiệp, điều chỉnh tăng các khoản trích lập dự phòng đầu tư dài hạn làm giảm doanh thu tài chính.

Tính đến cuối năm 2022, lỗ lũy kế của Tập đoàn lên tới 2.100,7 tỷ đồng, bằng 76,6% vốn điều lệ. Vốn chủ sở hữu giảm 70% so với đầu năm, còn 1.218,5 tỷ đồng. Tổng giá trị các khoản nợ phải trả lên đến 14.375,7 tỷ đồng, gấp 11,8 lần vốn chủ sở hữu. Trong đó, nợ ngắn hạn là 12.640,6 tỷ đồng, bao gồm 5.104,3 tỷ đồng nợ vay ngắn hạn. Nợ vay lớn và lãi suất ở mức cao trong năm 2022 khiến chi phí lãi vay của Tập đoàn lên đến 519,9 tỷ đồng, tăng 73,9% so với năm 2021, góp phần khiến số lỗ tăng mạnh.

Trong cơ cấu tài sản, các khoản phải thu ngắn hạn đến cuối năm 2022 chiếm 68,4%, tương ứng 10.672,6 tỷ đồng. Giá trị các khoản trích lập dự phòng phải thu ngắn hạn khó đòi là 2.059 tỷ đồng, gấp 5,58 lần đầu năm. Dòng tiền hoạt động kinh doanh trong năm 2022 âm 883 tỷ đồng và phải bù đắp chủ yếu bằng cách tăng cường sử dụng nợ vay. Theo đó, nợ vay ngắn hạn tăng thêm 405 tỷ đồng và nợ vay dài hạn tăng 628 tỷ đồng trong năm 2022.

Bối cảnh kinh doanh khó khăn, dòng tiền thiếu hụt của nhiều chủ đầu tư bất động sản thời gian qua khiến chất lượng các khoản phải thu của Hoa Binh Construction bị đặt dấu hỏi lớn, nhất là sau việc giá trị trích lập dự phòng bị kiểm toán điều chỉnh tăng mạnh vừa qua.

Trong Báo cáo tài chính kiểm toán, Công ty TNHH Ernst&Young Việt Nam nhấn mạnh, tại ngày phát hành Báo cáo, Tập đoàn có các khoản nợ vay quá hạn, trong đó một số khoản vay đã được các ngân hàng đồng ý gia hạn. Đối với các khoản vay đã quá hạn hoặc sắp đến hạn, Tập đoàn đang trong quá trình thương thảo với các ngân hàng để xin gia hạn. Những điều kiện này cho thấy sự tồn tại các yếu tố không chắc chắn trọng yếu có thể dẫn đến nghi ngờ đáng kể về khả năng hoạt động liên tục.

Ban lãnh đạo Hoa Binh Construction cho biết, tái cấu trúc tài chính là một trong những giải pháp chiến lược trong kế hoạch tái cấu trúc toàn diện Tập đoàn được thực hiện từ năm nay và sẽ được ưu tiên hàng đầu. Trong năm nay, Tập đoàn dự kiến phát hành tối đa 274 triệu cổ phiếu với hình thức phát hành riêng lẻ, giá không thấp hơn 12.000 đồng/cổ phiếu, tương ứng tổng vốn huy động tối thiểu 3.288 tỷ đồng để bổ sung nguồn vốn kinh doanh, hoán đổi nợ với đối tác (nhà thầu phụ, nhà cung cấp, nhà sản xuất), thanh toán các khoản nợ vay và đầu tư phát triển dự án.

Tập đoàn sẽ chuyển nhượng 100% vốn tại Công ty TNHH MTV Máy xây dựng MATEC và một phần máy móc, thiết bị cho đối tác. Theo đó, Tập đoàn đã thương lượng với đối tác để chuyển nhượng MATEC với giá 85 tỷ đồng. Phần máy móc, thiết bị sẽ chuyển nhượng cho đối tác với giá 1.100 tỷ đồng.

Tập đoàn cũng có kế hoạch định giá lại tài sản như máy móc, thiết bị và các bất động sản đang sở hữu để tăng hạn mức tín dụng, bổ sung vốn lưu động; quyết liệt thu hồi các khoản phải thu.

Chờ đợi Gói thầu thi công Nhà ga sân bay Long Thành

Một “cửa khác” được chờ đợi sẽ cải thiện hiện trạng tài chính cho Hoa Binh Construction là việc Tập đoàn đang liên danh cùng 6 nhà thầu trong nước khác (Coteccons, Unicons, Thành An, Delta, Central, An Phong) và 1 nhà thầu ngoại đến từ Thái Lan (Powerline Engineering Public Company Limited) để tham dự Gói thầu 5.10 Thi công xây dựng và lắp đặt thiết bị công trình nhà ga hành khách thuộc Dự án thành phần 3 Cảng hàng không quốc tế Long Thành (giai đoạn 1) với quy mô lên đến 35.000 tỷ đồng.

Gói thầu này đã được đóng thầu vào ngày 12/6/2023. Theo thông tin từ Tổng công ty Cảng hàng không Việt Nam (ACV), ngoài Liên danh do Coteccons đứng đầu, còn có 2 nhà thầu khác nộp hồ sơ dự thầu là Liên danh CHEC - BCEG - Vietnam Contractors do China Harbour Engineering Company Limited (Trung Quốc) đứng đầu và Liên danh VIETUR do Tập đoàn Công nghiệp và Thương mại Xây dựng IC ISTAS (Thổ Nhĩ Kỳ) đứng đầu.

Hiện chưa rõ tỷ lệ công việc mà Hoa Binh Construction dự kiến tham gia trong Liên danh, nhưng kỳ vọng nếu trúng thầu sẽ tạo điểm tựa cải thiện tình hình kinh doanh của Tập đoàn trong bối cảnh thị trường xây dựng dân dụng gặp nhiều khó khăn, lượng hợp đồng ký mới của các nhà thầu sụt giảm.

Năm 2023, Hoa Binh Construction đặt kế hoạch tổng doanh thu 12.500 tỷ đồng và lợi nhuận sau thuế 125 tỷ đồng. Quý I/2023, báo cáo tài chính tự lập của Tập đoàn cho biết, doanh thu thuần đạt 1.194,3 tỷ đồng và lỗ sau thuế 445 tỷ đồng.