|

Lợi nhuận khiêm tốn

Kết thúc 6 tháng đầu năm, doanh thu bán hàng và cung cấp dịch vụ của Nhựa Đồng Nai tăng trưởng 32% so với cùng kỳ năm ngoái, đạt 2.025 tỷ đồng. Sau khi trừ đi chi phí giá vốn, lợi nhuận gộp Công ty đạt 384,4 tỷ đồng, tăng 44%. Tuy nhiên, lợi nhuận trước thuế chỉ đạt 12 tỷ đồng, chưa bằng một nửa con số 29,7 tỷ đồng đạt được cùng kỳ năm ngoái.

Nhựa Đồng Nai cho biết, dịch Covid-19 ảnh hưởng đến hoạt động Công ty trên nhiều khía cạnh. Trong đó, sản xuất kinh doanh ống nhựa, vật tư, thiết bị ngành nước là mảng bị ảnh hưởng lớn nhất vì đây là những sản phẩm, dịch vụ không được xếp vào hàng thiết yếu. Diễn biến dịch cũng khiến Chính phủ và chính quyền các địa phương phải áp dụng biện pháp giãn cách xã hội, đặc biệt là những khu vực phát triển công nghiệp hay khu vực đô thị hóa cao như Bắc Giang, Bắc Ninh, Đồng Nai, Bình Dương, Hà Nội, TP.HCM, Long An… Đây đều là những địa bàn gắn liền với thị trường của Công ty. Điều này khiến hoạt động xây dựng dân dụng, triển khai các dự án hạ tầng không thể diễn ra. Bên cạnh đó, yếu tố đầu vào cũng bị ảnh hưởng khi giá nguyên vật liệu tăng cao do giá cước vận chuyển tăng.

Còn đối với mảng kinh doanh nước sạch, do là sản phẩm thiết yếu nên nhìn chungkhông chịu nhiều ảnh hưởng, vẫn đảm bảo kế hoạch xây dựng đầu năm.

Một trong các nguyên nhân khác dẫn đến sụt giảm kết quả kinh doanh của Nhựa Đồng Nai là do chi phí bán hàng và quản lý doanh nghiệp tăng mạnh từ mức 209 tỷ đồng lên 303 tỷ đồng (tương đương 45%). Và chi phí tài chính (chủ yếu là lãi vay) tăng thêm 58% lên 238,5 tỷ đồng.

Đây cũng là nguyên nhân khiến hiệu quả kinh doanh của Nhựa Đồng Nai từ năm 2018 trở lại đây kém hiệu quả hơn so với các năm trước đó. Cụ thể, thu nhập trên một cổ phần (EPS) của Công ty trong giai đoạn 2015 - 2017 luôn duy trì ở mức 2.000 đồng/cổ phần trở lên thì con số này giai đoạn 2018 - 2020 đã giảm xuống dưới mức 300 đồng/cổ phần.

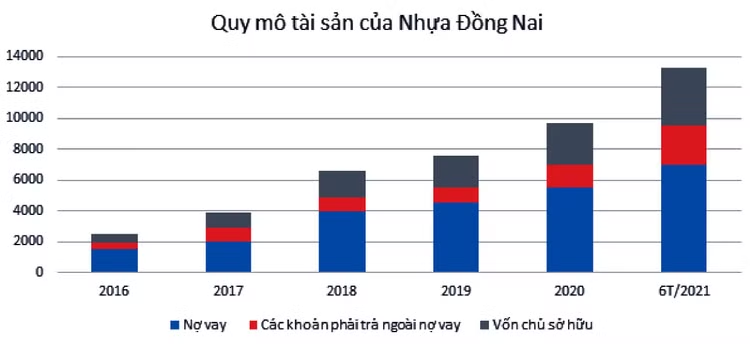

Áp lực nợ vay

Nếu như tại thời điểm cuối năm 2015, tổng tài sản của Nhựa Đồng Nai mới chỉ ở mức 716,8 tỷ đồng thì đến cuối quý II/2021 con số này đã tăng 18,6 lần lên 13.321 tỷ đồng. Sự gia tăng quy mô của Nhựa Đồng Nai đi liền với tham vọng đầu tư lĩnh vực nước sạch của doanh nghiệp này.

Từ năm 2017 trở lại đây, Nhựa Đồng Nai đã huy động rất lớn cả nguồn nội lực thông qua phát hành cổ phiếu và ngoại lực (vốn vay, phát hành trái phiếu…) để đầu tư xây mới các nhà máy nước sạch. Song song với đó, Công ty cũng mua lại các doanh nghiệp cấp nước cổ phần hoá tại các địa phương. Tính đến ngày 30/6/2021, Công ty đã sở hữu trực tiếp và gián tiếp khoảng 24 công ty trong các hoạt động đầu tư, sản xuất và kinh doanh nước sạch, tại nhiều tỉnh, thành.

Mới đây nhất, vào tháng 3/2021, Công ty đã chi hơn 1.000 tỷ đồng mua 51,14% cổ phần Công ty CP CMC để tích hợp sản phẩm gạch ngói/ốp lát vào chuỗi hệ thống sản phẩm.

Tính đến cuối quý II/2021, tổng tài sản của Nhựa Đồng Nai ở mức 13.321 tỷ đồng, trong đó, nợ phải trả chiếm 72%, tương đương 9.573 tỷ đồng. Chiếm phần lớn trong đó là nợ vay (dài hạn + ngắn hạn) đạt 7.001 tỷ đồng, tăng thêm hơn 1.500 tỷ đồng so với thời điểm đầu năm.

Để giảm áp lực nợ vay, mới đây Hội đồng quản trị Công ty đã thông qua phương án phát hành hơn 10,9 triệu cổ phiếu cho cổ đông hiện hữu (tỷ lệ 10:1) với mức giá 20.698 đồng/cổ phiếu. Nếu chào bán thành công, Nhựa Đồng Nai có thể thu về hơn 225,9 tỷ đồng. Toàn bộ số tiền này sẽ được dùng thanh toán các khoản vay ngắn hạn gồm 107,7 tỷ đồng của VietinBank, 87,2 tỷ đồng của BIDV và 30,9 tỷ đồng của TPBank.