|

| Số cửa hàng Thế giới di động liên tục được mở mới, dù nhiều cửa hàng trong chuỗi này khá vắng khách |

Tăng trưởng kinh doanh ấn tượng

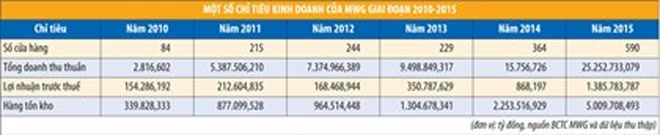

Theo báo cáo tài chính hợp nhất kiểm toán năm 2015 của MWG, trong năm 2015, Công ty đạt 25.388 tỷ đồng doanh thu thuần, tăng 60% so với cùng kỳ năm 2014 là gần 15.757 tỷ đồng; lợi nhuận sau thuế cổ đông công ty mẹ đạt 1.071,893 tỷ đồng, tăng 60% so với năm 2014 là 668 tỷ đồng. Với kết quả này, lãi cơ bản trên mỗi cổ phiếu MWG năm 2015 đạt 7.305 đồng, cao hơn nhiều so với cùng kỳ năm trước là 4.553 đồng.

Trong bối cảnh nhiều doanh nghiệp gặp khó khăn trong duy trì hoạt động kinh doanh, thì ở quy mô doanh thu lên tới hàng chục nghìn tỷ đồng, việc đạt tốc độ tăng trưởng lên tới 60% một năm ở hàng loạt chỉ tiêu của MWG quả thực rất ấn tượng.

Nhìn vào quá trình phát triển của Công ty kể từ năm 2010 đến nay, MWG có thể được coi là hiện tượng của doanh nghiệp tăng trưởng. Cuối năm 2010, Công ty chỉ có 84 cửa hàng, với tổng doanh thu thuần đạt hơn 2.816 tỷ đồng, lợi nhuận trước thuế 154 tỷ đồng. Đến hết năm 2015, tổng số cửa hàng đã vượt con số 590, doanh thu gấp xấp xỉ 9 lần và lợi nhuận gấp gần 15 lần.

Sự thành công trong việc huy động vốn đúng giai đoạn thị trường gặp “thiên thời, địa lợi”, với sự bùng nổ của xu hướng sử dụng điện thoại thông minh (smart phone), đặc biệt là việc phát triển và ứng dụng công nghệ ERP vào quản lý kinh doanh đã tạo nên sự tăng trưởng thần kỳ của Công ty.

Thế nhưng, tăng trưởng như vậy vẫn chưa đáp ứng được kỳ vọng của Ban lãnh đạo MWG. Năm 2016, công ty này dự kiến kế hoạch 34.166 tỷ đồng doanh thu và 1.388 tỷ đồng lợi nhuận sau thuế. Dù so với tốc độ tăng trưởng 60% ở nhiều chỉ tiêu, tốc độ tăng trưởng 35% về doanh thu, 29% về lợi nhuận sau thuế có vẻ không lớn bằng, nhưng với quy mô và vị thế thị trường như hiện nay, con số này vẫn được thị trường đánh giá là đầy tham vọng, thách thức.

Trong khi giới phân tích cho rằng, thị trường điện thoại – mảng kinh doanh mang lại gần như toàn bộ doanh thu, lợi nhuận cho MWG đã đến giai đoạn bão hòa, rất khó để tăng trưởng mạnh thì tại cuộc gặp gỡ với các chuyên gia phân tích diễn ra vào cuối tuần trước, ông Nguyễn Đức Tài, Chủ tịch HĐQT kiêm Tổng giám đốc MWG khẳng định, hiệu quả kinh doanh trung bình các cửa hàng đã bắt đầu có dấu hiệu tăng chậm lại do mật độ cửa hàng của Công ty tăng nhanh thời gian vừa qua, nhưng việc cho rằng tăng trưởng doanh thu mảng di động sẽ bị hụt lại trong năm tới là không chính xác.

“Các bạn nói giá sản phẩm trung bình giảm, nhưng thực tế chúng tôi lại tăng lên. Các sản phẩm hôm nay có giá này, ngày mai có giá thấp hơn rất nhiều, nhưng thói quen tiêu dùng của khách hàng là mua trong phạm vi chi trả. Sẽ rất khó để chúng ta giải thích việc vì sao 1 điện thoại Iphone 5 ngày trước có giá 20 triệu đồng, hiện nay chỉ còn giá chưa tới chục triệu đồng, nhưng khách hàng lại không mua, mà đi mua cái điện thoại Iphone 6s có giá 20 triệu đồng”, ông Tài phủ nhận nhận định của CTCK về việc doanh số bán điện thoại có thể sụt giảm trong thời gian tới do nhu cầu đã tương đối bão hòa và giá bán bình quân điện thoại có xu hướng giảm.

Đồng thời, theo ông Tài, năm 2016, điểm nhấn tăng trưởng sẽ nằm ở Điện máy xanh, khi các đối thủ đang trong giai đoạn ổn định nhân sự và chưa có độ phủ rộng ở các thị trường lân cận trung tâm thành phố - vốn đang cạnh tranh rất khốc liệt.

Và những câu hỏi

Hiếm có trường hợp doanh nghiệp niêm yết nào được thị trường ngưỡng mộ đầy nghi ngờ như MWG. Nhiều nhà đầu tư, ngay cả những người từng kinh doanh lâu năm trong nghề khó có thể lý giải được vì sao MWG có mức tăng trưởng chóng mặt như vậy và vì sao MWG lại có biên lợi nhuận lớn như vậy.

Những ý kiến ủng hộ thì cho rằng, với vị thế lớn của mình, MWG sẽ có lợi thế trong việc đàm phán với các nhà cung cấp về các chiến dịch khuyến mãi, xúc tiến bán hàng, tỷ lệ chiết khấu… Đây là lý do giúp MWG liên tục giảm được chi phí bán hàng, tăng tỷ suất lợi nhuận trên doanh thu.

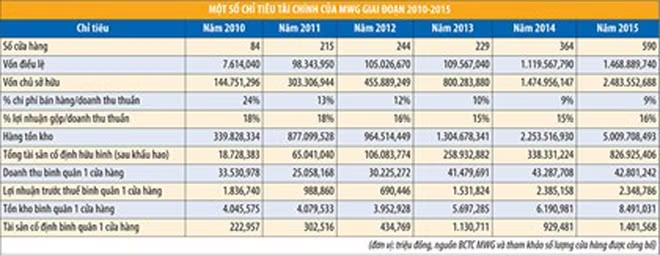

Thống kê cho thấy, năm 2010, chi phí bán hàng của MWG chiếm tới 24% doanh thu, nhưng đến năm 2014, 2015, tỷ lệ này giảm về mức khoảng 9%, dù cạnh tranh thị trường ngày một gay gắt. Trong khi đó, tỷ lệ lợi nhuận gộp trên doanh thu, dù sụt giảm so với giai đoạn 2010-2011, nhưng đã tăng trở lại mức 16% trong năm 2015, thay vì mức 15% của 2 năm trước đó.

Do doanh số bán hàng qua kênh online của MWG hiện chiếm tỷ lệ khá nhỏ, nên về cơ bản, doanh thu của Công ty vẫn phụ thuộc vào hệ thống cửa hàng. Nếu nhìn theo doanh số bình quân 1 cửa hàng, MWG đã làm được một việc khá ấn tượng, là duy trì được mức doanh số trung bình lên tới 42,8 tỷ đồng/cửa hàng năm 2015, chỉ giảm nhẹ so với năm 2014, bất kể số lượng cửa hàng mở mới năm 2015 đạt tới 226 cửa hàng, trên số cũ đầu năm 364.

Điều này đồng nghĩa với việc, nếu giả định các cửa hàng mở mới rải đều ra các tháng, thì doanh số bán hàng trung bình 1 cửa hàng cả năm của MWG năm 2015 lên tới gần 53 tỷ đồng, phá vỡ mọi kỷ lục MWG đã đạt được trước đó, bất chấp việc thị trường vẫn râm ran đặt câu hỏi: Vì sao nhiều cửa hàng của Công ty rất vắng khách nhưng vẫn thêm nhiều cửa hàng khác được mở ra?

Một điểm đáng lưu ý nữa là câu chuyện chi phí đầu tư cố định mở mới 1 cửa hàng.

Tại thời điểm cuối năm 2010, MWG hạch toán tài sản cố định bình quân 1 cửa hàng là chưa tới 223 triệu đồng, trên tổng số cửa hàng là 84. Đến năm 2011, con số này tăng lên 302,5 triệu đồng. Năm 2013, trước khi MWG thực hiện niêm yết cổ phiếu, chi phí đầu tư cố định 1 cửa hàng trung bình là 1,131 tỷ đồng. Năm 2014, con số này là 929,48 triệu đồng và năm 2015 lại tiếp tục tăng vọt lên 1,4 tỷ đồng.

Một phép tính đơn giản như sau, năm 2014, MWG có thêm 135 cửa hàng và số tiền tài sản cố định hữu hình (có thể bao gồm nhiều hạng mục khác, không chỉ gồm cửa hàng) tăng thêm trong năm là 129,4 tỷ đồng. Tính ra, 1 cửa hàng mở mới có chi phí thấp hơn 1 tỷ đồng.

Năm 2015, MWG có thêm 226 cửa hàng và tổng số tài sản cố định đầu tư mới theo nguyên giá tăng thêm 624 tỷ đồng, bao gồm chủ yếu là nhà xưởng, kiến trúc (tăng trong năm 453 tỷ đồng), bằng 60% lợi nhuận sau thuế MWG năm qua, 1/4 vốn chủ sở hữu. Chưa rõ chính sách đầu tư hệ thống phân phối, bán hàng của MWG thay đổi như thế nào, nhưng việc tăng quá mạnh tài sản này dường như không hoàn toàn logic với câu chuyện tăng quy mô phân phối của hệ thống.

Vậy, điều gì đang diễn ra với chính sách đầu tư chuỗi phân phối của MWG?

Tại cuộc trao đổi cuối tuần trước, ông Tài có hé mở câu chuyện về việc MWG có tiền, nên có thể đề xuất phương án chia cổ tức bằng tiền. Thế nhưng, nhìn chi tiết hơn cơ cấu tài sản, nguồn vốn của Công ty thời điểm 31/12/2015, hơn 43% tài sản của MWG là tài sản dài hạn. Phần dư nguồn lực hiện hữu chỉ tài trợ được khoảng 1/3 doanh số bán hàng của Công ty trong 1 tháng (nếu duy trì được mức doanh số bán hàng như tháng 1/2016 là 3.500 tỷ đồng) hoặc 1/2 mức doanh thu trung bình 1 tháng kỳ vọng năm 2014.

Nhà đầu tư đương nhiên kỳ vọng được chia cổ tức, nhưng với tham vọng tiếp tục đầu tư mở rộng lớn, nhất là đầu tư chuỗi cửa hàng Điện máy xanh, thì chính sách của MWG hiện nay có phù hợp?