|

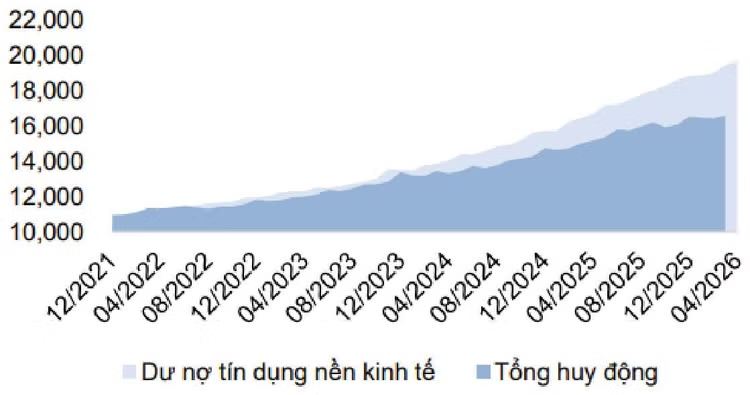

| Tăng trưởng tín dụng liên tục vượt trội so với tăng trưởng huy động. Nguồn: MBS |

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) vừa niêm yết lãi suất mới dành cho tiền gửi các kỳ hạn từ 12 - 24 tháng. Theo đó, lãi suất huy động các kỳ hạn này được điều chỉnh giảm từ 0,2 đến 0,3 điểm phần trăm, niêm yết mới tại mức 6%/năm đối với tiền gửi trực tuyến lĩnh lãi cuối kỳ. Lãi suất tiền gửi các kỳ hạn từ 1 - 11 tháng và 36 tháng không thay đổi: kỳ hạn 1 - 2 tháng đối với tiền gửi trực tuyến là 4,45%/năm, kỳ hạn 3 - 5 tháng là 4,65%/năm, kỳ hạn 6 - 11 tháng là 6%/năm, kỳ hạn 36 tháng là 5,6%/năm.

Ngân hàng TMCP Quốc Dân (NCB) cũng vừa công bố biểu lãi suất tiết kiệm trực tuyến mới áp dụng từ ngày 22/6/2026. Theo đó, Ngân hàng điều chỉnh giảm lãi suất huy động ở nhiều kỳ hạn thuộc sản phẩm Tiết kiệm An Phú. Lãi suất kỳ hạn 6 tháng giảm từ 6,4%/năm còn 6,2%/năm; kỳ hạn 12 tháng giảm từ 6,6%/năm xuống 6,4%/năm. Đối với kỳ hạn 24 tháng, lãi suất được điều chỉnh từ 6,9%/năm còn 6,8%/năm.

Trong khi đó, nhiều ngân hàng vẫn giữ lãi suất huy động ở mức cao. Tại Ngân hàng SHB, lãi suất tiền gửi trực tuyến kỳ hạn 6 - 8 tháng ở mức 8,1%, kỳ hạn 9 - 11 tháng ở mức 8,2%, kỳ hạn 12 - 15 tháng niêm yết ở 8,3%. Tại Nam Á Bank, lãi suất tiền gửi được “chào” ở mức trên 8% với kỳ hạn 6 tháng trở lên.

Về lãi suất cho vay, nhiều ngân hàng chào lãi suất cho vay trung và dài hạn ở mức 9% cho năm đầu tiên, sau đó thả nổi lên mức 12 - 14%. Đây cũng là mặt bằng lãi suất cho vay phổ biến trong 2 tháng qua.

Nhóm nghiên cứu của Công ty CP Chứng khoán MB (MBS) nhận định, mặt bằng lãi suất huy động đã tăng so với năm 2025, nhưng tăng trưởng huy động vẫn chưa theo kịp tốc độ mở rộng tín dụng. Tính đến ngày 26/5/2026, chênh lệch giữa tổng tín dụng và tổng huy động vốn toàn hệ thống là hơn 1,4 triệu tỷ đồng, tăng hơn 40% so với cuối năm 2025. Điều này khiến tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) toàn ngành tiếp tục neo ở mức cao, gia tăng áp lực thanh khoản lên hệ thống ngân hàng.

Trong 5 tháng đầu năm 2026, Ngân hàng Nhà nước (NHNN) tiếp tục điều tiết thanh khoản theo hướng thận trọng và linh hoạt, nhằm cân bằng giữa mục tiêu hỗ trợ tăng trưởng kinh tế và ổn định thị trường tiền tệ. Cụ thể, NHNN hút ròng gần 80 nghìn tỷ đồng qua kênh thị trường mở, trái ngược với mức bơm ròng gần 20 nghìn tỷ đồng cùng kỳ năm trước.

Bên cạnh việc sử dụng nghiệp vụ thị trường mở (OMO), NHNN đã thực hiện 3 đợt hoán đổi ngoại tệ từ đầu năm đến nay nhằm hỗ trợ thanh khoản VND trong ngắn hạn. Tuy nhiên, mặt bằng lãi suất liên ngân hàng vẫn biến động mạnh, trong đó lãi suất qua đêm có thời điểm tăng lên 17,25% trong quý I/2026 và 10,45% trong quý II/2026. Diễn biến này cho thấy thanh khoản hệ thống vẫn chịu áp lực, đặc biệt trong bối cảnh huy động từ thị trường 1 chưa cải thiện tương xứng với tăng trưởng tín dụng. MBS cho rằng, thanh khoản hệ thống nhiều khả năng tiếp tục ở trạng thái căng thẳng trong nửa cuối năm 2026, trong khi LDR của các ngân hàng vẫn duy trì ở mức cao.

Từ góc độ khác, Công ty CP Chứng khoán KB Việt Nam (KBSV) phân tích tác động của việc Cục Dự trữ liên bang Mỹ (Fed) giữ nguyên lãi suất ở mức 3,5% - 3,75% trong kỳ họp ngày 16 - 17/6/2026 đối với chính sách tiền tệ của Việt Nam. KBSV nghiêng về khả năng Fed giữ nguyên lãi suất từ nay đến cuối năm 2026 và có thể tăng vào năm 2027, dựa trên hai lý do. Một là, Fed kỳ vọng chỉ số PCE lõi (chi tiêu tiêu dùng cá nhân - một thước đo lạm phát của Mỹ) hạ nhiệt về 2,5%. Điều này cho thấy Fed chưa coi cú sốc lạm phát hiện tại (do giá xăng dầu) là một vòng xoáy lạm phát mất kiểm soát, mà nghiêng về kịch bản lạm phát sẽ dần hạ nhiệt trong trung hạn, qua đó tạo dư địa để Fed không cần vội vàng trong quyết định tăng lãi suất. Hai là, giá dầu có xu hướng giảm với kỳ vọng đàm phán Mỹ - Iran có tiến triển tích cực hơn, giúp giảm bớt áp lực từ năng lượng lên lạm phát trong nửa cuối 2026.

PGS.TS. Nguyễn Hữu Huân, Phó Chủ tịch Cơ quan điều hành Trung tâm Tài chính quốc tế TP.HCM cho rằng, việc Fed giữ nguyên lãi suất làm dư địa giảm lãi suất của Việt Nam bị thu hẹp. Tuy nhiên, vẫn còn cơ hội để giữ mặt bằng lãi suất ở mức ổn định bằng các giải pháp giải quyết thanh khoản cho hệ thống ngân hàng. Đặc biệt, nếu giải ngân đầu tư công đạt tiến độ tích cực như quyết tâm của Chính phủ thì sẽ góp phần tháo gỡ các điểm nghẽn vốn trong hệ thống kho bạc, từ đó tạo ra nguồn tiền có thể quay lại hệ thống ngân hàng.

Ông Trần Ngọc Báu, CEO của Công ty cung cấp dữ liệu tài chính WiGroup nhận định, dưới áp lực chênh lệch lớn giữa tăng trưởng tín dụng và tăng trưởng huy động, ngưỡng lãi suất hiện tại là trong sức chịu đựng của thị trường, đủ cao để giữ sức hấp dẫn của VND so với USD, đủ thực dương so với lạm phát kỳ vọng. Do đó, việc giữ được ngưỡng lãi suất này trong thời gian tới có thể xem là thành công.