|

| Nguồn: SSI Research |

Ngày 7/7, một số ngân hàng như VPBank, MBV, Vikki Bank chào mời khách hàng gửi tiền với sản phẩm “tiền gửi ngày đẹp” với lãi suất kỳ hạn 6 tháng lên mức 8,5%. Một số ngân hàng khác ghi nhận mức lãi tiết kiệm kỳ hạn 6 tháng trên 8% như SHB, Bản Việt. Các ngân hàng nhóm “big 4” có lãi suất tiền gửi 6 tháng từ khoảng 6,6% - 7,8% tùy giá trị khoản tiền. Lãi suất cho vay có xu hướng phân hóa, giảm nhẹ với khách hàng ưu tiên và tăng 0,25 điểm phần trăm với khách hàng thường, phổ biến ở mức 10 - 13%.

Số liệu từ MBS Research cho biết, đà tăng của lãi suất huy động có dấu hiệu chững lại trong tháng 6 khi không còn diễn ra dàn trải, mà chủ yếu chỉ xuất hiện ở nhóm các ngân hàng thương mại quy mô vừa. Trong 16 ngân hàng được MBS theo dõi, tháng 6 ghi nhận 6 ngân hàng tăng lãi suất (tháng trước đó ghi nhận 9 ngân hàng tăng lãi suất) với mức tăng từ 0,1 - 0,5 điểm phần trăm ở các kỳ hạn 6 - 24 tháng. Ở chiều ngược lại, có 4 ngân hàng tiếp tục điều chỉnh giảm lãi suất từ 0,1 - 0,2 điểm phần trăm ở các kỳ hạn 6 - 24 tháng.

Dựa trên dữ liệu khảo sát thực tế, đến cuối tháng 6, lãi suất huy động kỳ hạn dưới 12 tháng cao nhất ở mức 8,8%. Đối với kỳ hạn 12 tháng, LPB là ngân hàng có lãi suất huy động 12 tháng cao nhất, ở mức 9%/năm. Trung bình lãi suất kỳ hạn 12 tháng của nhóm ngân hàng BID, CTG, VCB, MBB, VPB, TCB, ACB, SHB đến cuối tháng 6 tăng 3 điểm cơ bản so với cuối tháng 5, lên mức 8,3% (tăng 254 điểm cơ bản so với đầu năm). Trung bình lãi suất kỳ hạn 12 tháng của nhóm ngân hàng STB, HDB, LPB, VIB, TPB, NAB tăng 10 điểm cơ bản so với cuối tháng 5 lên mức 8,52% (tăng 265 điểm cơ bản so với đầu năm).

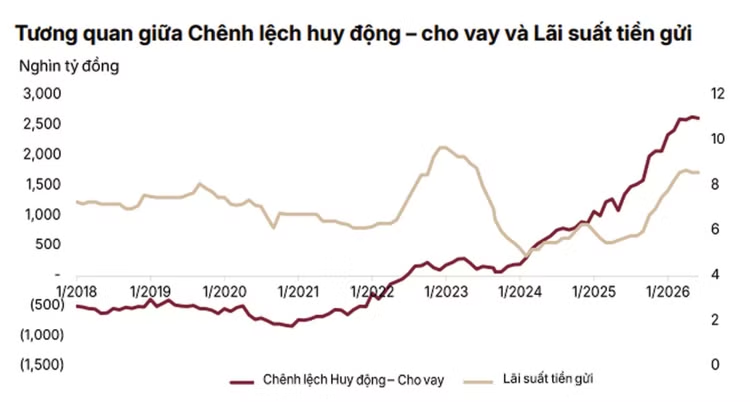

Theo đó, trung bình lãi suất huy động kỳ hạn 12 tháng của các ngân hàng thương mại đến cuối tháng 6 ở mức 8,4% (tăng 259 điểm cơ bản so với đầu năm). Dù nhiều nhà băng đã giảm lãi suất kể từ đầu quý II song lãi suất huy động hiện vẫn neo ở mức cao do mặt bằng lãi suất đã tăng tương đối nhiều trong quý I; đà tăng lãi suất huy động vẫn còn diễn ra ở một số ngân hàng trong bối cảnh tín dụng tiếp tục duy trì đà tăng nhanh, gấp gần 1,5 lần so với tốc độ huy động vốn.

Tại buổi làm việc với Đoàn công tác của Quốc hội ngày 7/7, Phó Thống đốc Ngân hàng Nhà nước (NHNN) Phạm Thanh Hà cho biết, để cụ thể hóa, triển khai quyết liệt, hiệu quả các chủ trương, chỉ đạo của Đảng, Quốc hội, Chính phủ, NHNN đã bám sát diễn biến kinh tế thế giới và trong nước để triển khai đồng bộ các giải pháp điều hành chính sách tiền tệ chủ động, linh hoạt, phối hợp chặt chẽ với chính sách tài khóa mở rộng hợp lý, có trọng tâm, trọng điểm và các chính sách vĩ mô khác nhằm kiên định ưu tiên mục tiêu kiểm soát lạm phát, góp phần giữ vững ổn định kinh tế vĩ mô, hỗ trợ tăng trưởng kinh tế bền vững.

Đối với lãi suất, NHNN tiếp tục duy trì lãi suất điều hành ở mức thấp nhằm tạo điều kiện cho tổ chức tín dụng tiếp cận nguồn vốn từ NHNN với chi phí thấp để góp phần hỗ trợ nền kinh tế. Tổ chức làm việc với các ngân hàng thương mại và yêu cầu giảm lãi suất tiền gửi của các giao dịch phát sinh mới đối với các kỳ hạn từ 6 tháng trở lên; giảm lãi suất tiền gửi niêm yết và lãi suất cho vay nhằm tăng khả năng tiếp cận vốn của doanh nghiệp và người dân.

Ông Nguyễn Minh Tuấn, CEO AFA Capital cho rằng, mục tiêu tăng trưởng GDP nửa cuối năm 11,9% đòi hỏi lượng vốn rất lớn cho nền kinh tế, trong đó hệ thống ngân hàng vẫn là kênh cung ứng vốn chủ lực trong ngắn hạn, đặc biệt là 2 quý cuối năm nay. Quy mô tín dụng toàn hệ thống hiện đạt 20 triệu tỷ đồng, trong khi tổng huy động mới chỉ khoảng 17 triệu tỷ đồng. Khoảng cách ngày càng lớn giữa tín dụng và huy động khiến các ngân hàng buộc phải cạnh tranh nguồn vốn, từ đó tạo áp lực duy trì mặt bằng lãi suất cao.

Bên cạnh đó, theo ông Tuấn, một dấu hiệu đáng chú ý là cơ cấu nguồn vốn của các ngân hàng đang thay đổi. Trước đây, tiền gửi khách hàng thường chiếm khoảng 60 - 70% tổng nguồn vốn huy động với chi phí thấp. Tuy nhiên, tỷ trọng nguồn vốn này đang có xu hướng giảm. Nhiều ngân hàng đã phải đẩy mạnh phát hành trái phiếu. Chỉ trong nửa cuối tháng 6 đã có 18 lô trái phiếu ngân hàng được phát hành thành công với tổng giá trị gần 20.000 tỷ đồng, nhiều lô có lợi suất trên 8%, thậm chí lên tới 9,63%/năm.

“Điều này phản ánh chi phí huy động vốn của các ngân hàng đang ở mức cao, khiến dư địa giảm lãi suất cho vay không nhiều như kỳ vọng. Để hỗ trợ mục tiêu tăng trưởng GDP, cơ quan quản lý đang có xu hướng nới lỏng một số chỉ tiêu an toàn nhằm tạo thêm dư địa tín dụng cho hệ thống ngân hàng. Chúng ta đang dồn toàn lực cho tăng trưởng, nhưng vẫn phải theo dõi rất kỹ chất lượng tài sản và rủi ro tín dụng", ông Tuấn nhấn mạnh.

Số liệu từ Báo cáo kết quả hoạt động ngân hàng 6 tháng đầu năm và nhiệm vụ, giải pháp 6 tháng cuối năm của NHNN cho biết, đến ngày 29/6/2026, dư nợ tín dụng toàn hệ thống đạt 20,03 triệu tỷ đồng, tăng 7,73% so với cuối năm 2025, tương đương bổ sung thêm khoảng 1,4 triệu tỷ đồng cho nền kinh tế. Tốc độ tăng trưởng huy động vốn luôn thấp hơn tăng trưởng tín dụng bình quân đến 3,8 điểm phần trăm trong 5 năm từ 2021 - 2025, khiến tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) luôn bị kéo giãn, hiện ở mức khoảng 111%, tức là trong 111 đồng cho vay có 11 đồng sử dụng từ nguồn khác, không phải từ tiền huy động.