|

Cục Dự trữ liên bang Hoa Kỳ (FED) đã khởi động chu kỳ tăng lãi suất điều hòa vốn vào tháng 12-2015 bằng động thái tăng 25%, theo kèm là công bố cho biết sẽ tăng lãi suất cơ bản ít nhất 4 lần trong năm 2016 với nỗ lực tạo sự bình thường hóa về chính sách tiền tệ.

Tuy nhiên, kể từ động thái tăng lãi suất cơ bản đầu tiên của FED, tình hình kinh tế toàn cầu đã suy yếu đáng kể. Hiện đang cho thấy khả năng 30% cơ hội FED tăng lãi suất cơ bản tại cuộc họp tháng 3 và khoảng 50% tại cuộc họp tháng 6.

Thỏa thuận giữa Nga và Saudi Arabia

Nhiều chuyên gia đưa ra cảnh báo giá dầu thế giới có thể tụt dốc tới mức cực thấp, khoảng 10USD/thùng, trước khi các nước xuất khẩu dầu mỏ tỉnh ngộ. Tuy nhiên, ngày 11-2-2016, giá dầu bật tăng hơn 10% từ mức đáy 26USD/thùng sau thỏa thuận giữa Nga và Saudi Arabia về việc đóng băng sản lượng dầu. Thỏa thuận của Nga và Saudi Arabia là cực kỳ quan trọng để cứu đà giảm của giá dầu hơn 70% trong vòng 18 tháng qua. Nga và Saudi Arabia chiếm đến 24% tổng lượng sản xuất dầu toàn cầu nên thỏa thuận giữa 2 quốc gia này sẽ mang lại tác động tích cực.

Nhưng đó không phải là tất cả. Theo ước tính của Cơ quan Năng lượng quốc tế (IEA), mức dư thừa nguồn cung trong năm 2015 từ 200.000 thùng/ngày đến 2 triệu thùng/ngày. Năm 2016, việc dư thừa cung vẫn diễn ra, ước khoảng 650.000 thùng/ngày và bất cứ quốc gia nào tăng sản lượng cũng có thể tác động mạnh lên giá dầu. Hiện tại, còn nhiều quốc gia chưa tham gia thỏa thuận nên thỏa thuận trên giữa Nga và Saudi Arabia vẫn chưa thể cắt giảm khả năng dư thừa nguồn cung.

Thí dụ như Iran, quốc gia chưa đồng ý với thỏa thuận này, đang có ý định gia tăng sản lượng sản xuất từ 500.000 đến 1 triệu thùng dầu mỗi ngày. Hiện tại, mối quan hệ giữa Iran và Saudi Arabia vẫn khá căng thẳng sau mâu thuẫn hồi đầu năm, nên khả năng Iran đồng ý với thỏa thuận trên là khá thấp. Nếu như một mình Iran tăng sản lượng cũng đủ gây ra sự dư thừa nguồn cung dầu mà không cần đến thỏa thuận giữa Saudi Arabia và Nga.

Hơn nữa, thỏa thuận giữa Nga và Saudi Arabia chỉ mới dừng ở đóng băng sản lượng, nghĩa là không làm xấu đi tình hình. Phát biểu trên kênh CNBC vào ngày 18-2, Bộ trưởng Thương mại Saudi Arabia, ông Adel Al-jubers đã nói rằng nước này chưa chuẩn bị để cắt giảm sản lượng ở bối cảnh hiện tại.

Vai trò của FED

Mặc dù Hoa Kỳ không phải là quốc gia xuất khẩu dầu lớn nhưng vai trò của FED rất quan trọng đối với diễn biến của giá dầu. Sự thực là giá dầu sụp đổ hơn 70% kể từ tháng 6-2014 do tác động đồng thời từ việc Hoa Kỳ và Saudi Arabia tăng nguồn cung dầu ra thế giới, nhưng cũng là do đồng USD tăng giá hơn 20%.

Business Insider trích dẫn một quan sát từ nhà phân tích Mark Dow, nguyên nhân thực sự dẫn đến sự sụp đổ của giá dầu trong 2 năm gần đây chính do các món nợ. Dow nhận thấy các công ty trong ngành dầu khí, kể cả các công ty nhà nước thuộc các quốc gia trong Tổ chức Xuất khẩu dầu mỏ (OPEC), và gần đây là những công ty sản xuất dầu đá phiến ở Hoa Kỳ, đã sử dụng đòn bẩy nợ quá cao bởi cơn nghiện đồng USD giá rẻ từ chính sách nới lỏng tiền tệ của FED từ năm 2008. Khi giá dầu đột ngột giảm và đồng USD tăng giá bởi FED thắt chặt tiền tệ, các công ty trong ngành dầu khí buộc phải bán tháo bằng bất cứ giá nào để có tiền trả nợ. Chính đây là lý do tại sao thị trường luôn tràn ngập dầu trong 2 năm vừa qua.

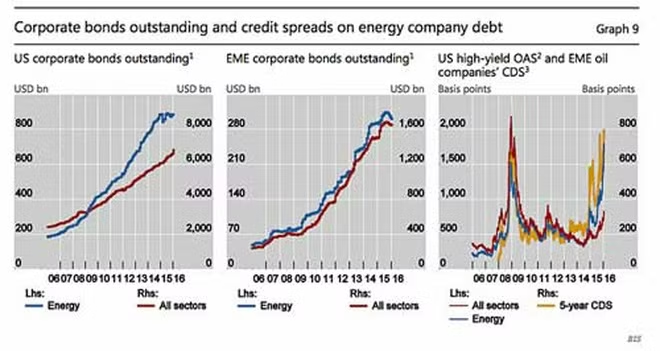

Theo một nghiên cứu của Jaime Caruana của BIS (Ngân hàng Thanh toán quốc tế), các khoản nợ đang lưu hành của công ty dầu và khí đốt trên toàn cầu tăng từ 455 tỷ USD vào năm 2006 lên mức 1.400 tỷ USD vào năm 2014. Trong thời gian này, các khoản vay tổng hợp (syndicated loans) của lĩnh vực dầu khí tăng từ 600 tỷ USD lên 1.600 tỷ USD.

Theo biểu đồ trên, các khoản nợ đang lưu hành của Hoa Kỳ và các thị trường mới nổi. Kể từ khi cuộc khủng hoảng dầu mỏ diễn ra vào năm 2014, lợi suất trái phiếu và CDS trong ngành năng lượng đã tăng vọt và hiện đang ở gần mức khủng hoảng 2008, và cao hơn nhiều so với các lĩnh vực khác.

Có thể nói rằng chính sách tiền tệ của FED sẽ đóng vai trò như van xả trong ngành dầu khí. Việc FED thắt chặt tiền tệ khiến cho đồng USD tăng giá 20% trong 2 năm vừa qua đang dẫn đến tình trạng kiệt quệ tài chính trong lĩnh vực năng lượng và dẫn đến tình trạng dư thừa nguồn cung dầu. Do đó, nếu như các quốc gia xuất khẩu dầu mỏ muốn thực hiện cắt giảm nguồn cung dầu, cần phải chờ đợi xem FED có những động thái làm giảm giá đồng USD hay không?

Vào tháng 12-2015, FED thực hiện tăng lãi suất liên bang lần đầu tiên sau 10 năm lên 0,25%/năm. Ngay lập tức, một cơn bão tài chính đã xuất hiện cuốn phăng hơn 14.000 tỷ USD trên thị trường chứng khoán toàn cầu. Tình trạng hoảng loạn đẩy giá vàng tăng vọt hơn 10% trong khi giá dầu trượt dốc về mức đáy 26USD/thùng. Vì vậy, thị trường đang chờ đợi một động thái của FED trong việc trì hoãn lịch trình tăng lãi suất trong phiên họp tháng 3 tới (diễn ra vào ngày 15 và 16).

Diễn biến của thị trường lãi suất tương lai cho thấy, thị trường đang kỳ vọng FED không tăng lãi suất cho đến tận năm 2018. CME Fedwatch, công cụ để đo lường khả năng FED tăng lãi suất, thậm chí đã nằm ở mức âm vào tuần trước (ngày 11-2), khi xác xuất -6% cho khả năng FED tăng lãi suất vào tháng 3 và -7% cho khả năng tăng lãi suất vào tháng 6 và -14% cho khả năng tăng lãi suất vào tháng 9. Trong những ngày gần đây, sau khi Nhật Bản thực hiện chính sách lãi suất âm, FED cũng đã thảo luận về khả năng thực hiện chính sách lãi suất âm. Trong phiên điều trần trước quốc hội vào đầu tháng 2, Chủ tịch Janet Yellennói rằng FED đang nghiên cứu ý tưởng về việc thực hiện lãi suất âm cho phần tiền gửi thặng dư của ngân hàng tại FED.

Việt Nam hưởng lợi khi giá dầu tăng trở lại

Nếu như FED đáp ứng kỳ vọng của thị trường trong việc hoãn tăng lãi suất trong tháng 3 tới, giá dầu có khả năng sẽ phục hồi mạnh. Trên biểu đồ kỹ thuật (theo tuần), giá dầu và chỉ báo RSI đang có khả năng hình thành phân kỳ dương tăng giá.

Theo đánh giá của Fitch, Việt Nam là một trong những quốc gia chịu ảnh hưởng nặng nề ở châu Á khi giá dầu giảm hơn 75% với thâm hụt ngân sách tăng, đầu tư nước ngoài vào lĩnh vực dầu khí và cán cân vãng lai sụt giảm. Trên thị trường chứng khoán, việc giá dầu sụt giảm mạnh đã khiến cổ phiếu ngành dầu khí, có tỷ trọng vốn hóa cao trong VN Index, sụt giảm mạnh. Trong đó, đáng chú ý là mã cổ phiếu GAS, PVD... Sự bán tháo của cổ phiếu ngành dầu khí ảnh hưởng xấu đến toàn bộ thị trường chứng khoán Việt Nam nói chung. Vì vậy, việc giá dầu phục hồi trở lại sẽ giúp bức tranh của thị trường chứng khoán và nền kinh tế Việt Nam vượt qua giai đoạn khó khăn hiện nay.