(BĐT) - Phát biểu tại nghị trường Quốc hội sáng 29/5/2025, Thống đốc Ngân hàng Nhà nước (NHNN) Nguyễn Thị Hồng cho biết, việc luật hóa một số nội dung tại Nghị quyết số 42/2017/QH14 sẽ cho phép xử lý nợ xấu được thuận lợi, hiệu quả hơn, bảo vệ các tổ chức tín dụng, người gửi tiền và bảo đảm việc thực thi hợp đồng.

(BĐT) - Nợ xấu có dấu hiệu đi lên và được dự báo tiếp tục tăng trong thời gian tới. Vì thế, bên cạnh việc tiếp tục thực hiện quy định về gia hạn nợ, giữ nguyên nhóm nợ để tạo điều kiện cho doanh nghiệp tiếp cận vốn, cần có những giải pháp kiểm soát rủi ro liên thông giữa các thị trường ngân hàng, bất động sản, chứng khoán, bảo hiểm để giảm áp lực nợ xấu trong thời gian tới.

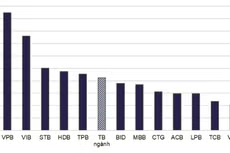

(BĐT) - Giá trị nợ xấu đã tăng 40,2% so với cuối năm 2022, tỷ lệ nợ xấu bình quân toàn hệ thống đến cuối tháng 3/2023 là 2,88%, cao hơn đáng kể so với mức 2,05% vào cuối năm 2022. Những con số này cho thấy ngành ngân hàng đang đứng trước áp lực lớn về nợ xấu.

(BĐT) - Các ngân hàng phản ánh tình trạng khó xử lý tài sản bảo đảm của các khoản nợ quá hạn dẫn đến nợ xấu ngày càng cao. Ở khía cạnh khác, có những trường hợp người vay không trả được nợ, nên bị chèn ép buộc phải chấp nhận thanh lý tài sản thế chấp với giá rẻ. Đây là những vấn đề khó xử và cần giải pháp thỏa đáng trong các quy định về xử lý nợ xấu.

(BĐT) - Gần 1 năm sau khi Quyết định 689/QĐ-TTg của Thủ tướng Chính phủ phê duyệt “Đề án cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021 - 2025” được ban hành, quá trình tái cơ cấu các ngân hàng đang đối mặt với nhiều thách thức và khó có khả năng hoàn thành những mục tiêu đã đặt ra. Hai nhiệm vụ trọng tâm là xử lý nợ xấu và xử lý các tổ chức tín dụng yếu kém, cho đến nay vẫn chưa có phương án rõ ràng…

(BĐT) - Theo chương trình Kỳ họp thứ 3, Quốc hội khóa XV, tiếp tục ngày làm việc thứ 8 (1/6), Quốc hội thảo luận ở hội trường việc thực hiện Nghị quyết số 42/2017/QH14 ngày 21/6/2017 về thí điểm xử lý nợ xấu của các tổ chức tín dụng.

(BĐT) - Theo chương trình Kỳ họp thứ 3, Quốc hội khóa XV, tiếp tục ngày làm việc thứ 8 (1/6), Quốc hội thảo luận ở hội trường về thực hiện kế hoạch phát triển kinh tế - xã hội và ngân sách nhà nước năm 2021.

(BĐT) - Theo chương trình Kỳ họp thứ 3, Quốc hội khóa XV, trong tuần làm việc thứ 2 (từ 30/5- 3/6), Quốc hội thảo luận nhiều vấn đề quan trọng trong chương trình nghị sự.

(BĐT) - Ngày 14/4, Ủy ban Thường vụ Quốc hội (UBTVQH) đã cho ý kiến về báo cáo của Chính phủ tổng kết thực hiện Nghị quyết số 42/2017/QH14 của Quốc hội về thí điểm xử lý nợ xấu của các tổ chức tín dụng (Nghị quyết 42) và đề xuất hoàn thiện hệ thống pháp luật về xử lý nợ xấu, tài sản bảo đảm.

Nhiều ý kiến cảnh báo nợ xấu sẽ tiếp tục tăng cao hậu COVID-19, vì thế, các tổ chức tín dụng nên tập trung vào quản trị rủi ro, thay vì chỉ chăm chăm vào vấn đề tài sản bảo đảm.

(BĐT) - Một trong các sự kiện nổi bật 24 giờ qua thu hút sự quan tâm của dư luận là tạm dừng thông quan hàng qua Cửa khẩu Quốc tế Hữu Nghị; sẽ có thêm chuyến bay thứ 3 đưa người Việt Nam tại Ukraine về nước; NHNN đề xuất kéo dài thêm 3 năm xử lý nợ xấu theo Nghị quyết 42; tuyến xe buýt điện đầu tiên ở TP.HCM chính thức hoạt động từ ngày 8/3…

Nhiều ngân hàng đang thanh lý các loại xe ô tô, đặc biệt là xe sang với giá rất rẻ. Nhưng vì nhiều lí do mà người tiêu dùng vẫn không mặn mà mua loại xe này.

(BĐT) - Ngành ngân hàng tiếp tục thực hiện các giải pháp gia hạn nợ, chưa chuyển nhóm nợ để hỗ trợ nền kinh tế phục hồi, đồng thời, bắt đầu xem xét hỗ trợ lãi suất 2% cho một số nhóm doanh nghiệp. Những giải pháp này là cần thiết để giúp doanh nghiệp nhanh chóng quay trở lại nhịp sản xuất, kinh doanh, song có ý kiến cho rằng, cần giám sát chặt chẽ chất lượng tài sản ngân hàng và có lộ trình tiến - lùi trong việc thực hiện các giải pháp hỗ trợ.

(BĐT) - Nghị quyết số 42/2017/QH14 về thí điểm xử lý nợ xấu của các tổ chức tín dụng sẽ hết hiệu lực vào ngày 15/8/2022. Để tránh “khoảng trống” pháp lý về xử lý nợ xấu, Ngân hàng Nhà nước (NHNN) cho biết đã đề xuất Chính phủ trình Quốc hội ban hành Luật Xử lý nợ xấu theo trình tự, thủ tục rút gọn tại Kỳ họp Quốc hội vào tháng 5/2022 hoặc kéo dài hiệu lực của Nghị quyết 42/2017/QH14 thêm 3 năm.

(BĐT) - Để có giải pháp kịp thời giúp các tổ chức tín dụng xử lý nợ xấu, Hiệp hội Ngân hàng Việt Nam (VNBA) đề nghị Chính phủ xem xét ban hành Nghị định cho phép khoanh nợ đối với khoản dư nợ chịu ảnh hưởng Covid nặng nề từ 1 - 2 năm, áp dụng như Nghị định 55/NĐ-CP và Nghị định 116/NĐ-CP sửa đổi, bổ sung Nghị định 55/NĐ-CP về lĩnh vực nông nghiệp nông thôn đối với trường hợp thiên tai dịch bệnh.

(BĐT) - Không chỉ áp dụng với nợ xấu của tổ chức tín dụng, luật về xử lý nợ xấu nên mở rộng phạm vi điều chỉnh thành nợ xấu của cả nền kinh tế. Bên cạnh đó, cần có quy định về việc thẩm định giá các khoản nợ và tài sản bảo đảm. Đồng thời, để việc xử lý nợ xấu được hiệu quả, cần sửa đổi đồng bộ các quy định có liên quan, đặc biệt quy định rõ sự phối hợp của các bên trong xử lý nợ xấu.

(BĐT) - Ngân hàng Nhà nước đang xây dựng Dự thảo Tờ trình đề nghị xây dựng Luật Xử lý nợ xấu, xử lý tài sản bảo đảm của tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài, tổ chức mà Nhà nước sở hữu 100% vốn điều lệ do Chính phủ thành lập.

(BĐT) - Việc áp dụng Nghị quyết 42/2017/QH14 về thí điểm xử lý nợ xấu của các tổ chức tín dụng đã đem lại kết quả tích cực. Tuy nhiên, trong quá trình thực thi văn bản này vẫn còn nhiều vướng mắc. Do đó, nhiều ý kiến cho rằng cần sửa đổi, luật hóa nghị quyết này để đẩy nhanh quá trình xử lý nợ xấu trong thời gian tới.

(BĐT) - Nợ xấu là một trong những rủi ro đáng lưu tâm với nền kinh tế trong năm 2021. Do đó, một số khuyến nghị được đưa ra là cần sớm ban hành kế hoạch giải quyết nợ xấu, nhận diện rõ và không cho phép gánh nặng nợ xấu đe dọa sự ổn định của khu vực ngân hàng, gây áp lực đối với tăng trưởng kinh tế - xã hội.