Theo báo cáo của S&P Global, ngành sản xuất của Việt Nam vẫn giữ vững đà tăng trưởng trong tháng cuối của năm 2025. Các công ty tiếp tục tăng mạnh sản lượng khi số lượng đơn đặt hàng mới tăng, cộng với điều kiện thời tiết thuận lợi hơn đã giúp nâng cao công suất. Việc làm cũng tăng, từ đó giúp giảm lượng công việc tồn đọng.

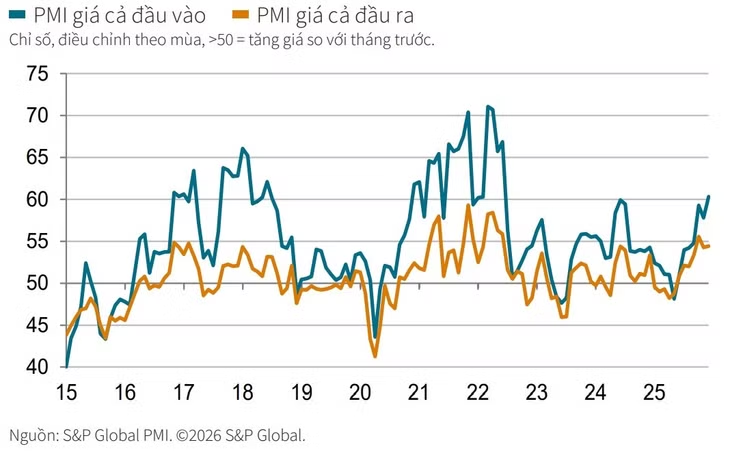

Tuy nhiên, vẫn còn những tác động kéo dài từ các cơn bão lũ trong những tháng gần đây khi nguyên vật liệu thường vẫn khan hiếm. Kết quả là thời gian giao hàng của các nhà cung cấp lại bị kéo dài đáng kể, và chi phí đầu vào tăng với tốc độ nhanh nhất trong ba năm rưỡi.

Nhìn về tương lai, các công ty có thái độ lạc quan nhất kể từ tháng 3/2024.

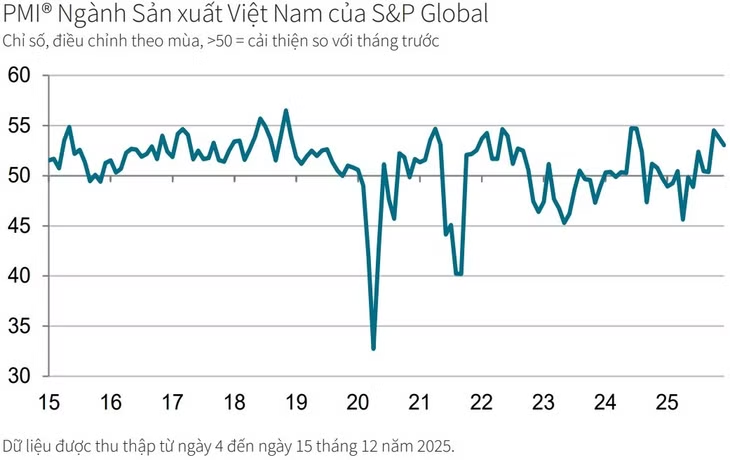

Chỉ số PMI ngành sản xuất Việt Nam của S&P Global kết thúc năm với kết quả 53 điểm, giảm nhẹ so với mức 53,8 của tháng 11, nhưng vẫn nằm trên hẳn ngưỡng 50 điểm - cho thấy sự cải thiện mạnh mẽ của sức khỏe ngành sản xuất so với tháng trước. Các điều kiện kinh doanh đã cải thiện hơn trong suốt 6 tháng qua.

Các nhà sản xuất Việt Nam tiếp tục tăng sản lượng trong tháng 12, từ đó kéo dài thời kỳ tăng trưởng hiện tại thành 8 tháng. Tốc độ tăng là mạnh, mặc dù là yếu nhất trong thời gian 3 tháng.

Theo báo cáo, sản lượng tăng một phần phản ánh điều kiện thời tiết ôn hòa hơn trong tháng 12, trong khi số lượng đơn đặt hàng mới tăng tiếp tục thúc đẩy tăng trưởng.

Số lượng đơn đặt hàng mới tăng tháng thứ tư liên tiếp khi có các thành viên nhóm khảo sát báo cáo về sự cải thiện của nhu cầu khách hàng. Tuy nhiên, tốc độ tăng cũng đã chậm lại so với tháng 11.

Mức độ tăng của tổng số lượng đơn đặt hàng mới bị ảnh hưởng bởi tình trạng giảm trở lại của số lượng đơn đặt hàng xuất khẩu mới khi chỉ số này đã giảm lần đầu tiên trong 3 tháng.

Yêu cầu về sản lượng tăng đã khuyến khích các công ty tăng số lượng nhân viên trong tháng 12. Kết quả là, việc làm đã tăng tháng thứ ba liên tiếp, và tốc độ tăng việc làm khiêm tốn này chỉ thay đổi một chút so với tháng 11/2025.

Năng lực sản xuất tăng do nhân công tăng, cùng với điều kiện thời tiết ôn hòa hơn đã giúp sản lượng tăng, từ đó lượng công việc tồn đọng giảm trở lại, và đây là lần giảm đầu tiên trong 3 tháng.

Mặc dù điều kiện thời tiết ổn định hơn trong tháng 12, bão và lũ lụt nghiêm trọng xảy ra trong những tháng trước vẫn tiếp tục ảnh hưởng đến ngành sản xuất vào thời gian cuối năm, chủ yếu do tác động của tình trạng hư hỏng nguyên vật liệu thô trong quá trình vận chuyển và sự chậm trễ của nhà cung cấp do lũ lụt.

Thời gian giao hàng của nhà cung cấp tiếp tục bị kéo dài đáng kể, với những trường hợp chậm chễ chỉ ít đáng chú ý hơn một chút so với mức kỷ lục của thời kỳ 3 năm rưỡi trong tháng 11.

Trong khi đó, chi phí đầu vào tăng với tốc độ nhanh nhất kể từ tháng 6/2022 trong tình trạng khan hiếm nguyên vật liệu và biến động tỷ giá bất lợi.

Đổi lại, giá cả đầu ra đã tăng mạnh, và tốc độ tăng chỉ thay đổi một chút so với tháng 11/2025. Mức tăng của kỳ này là nhanh hơn nhiều so với trung bình của cả năm 2025.

Mặc dù chi phí đầu vào tăng mạnh, các nhà sản xuất vẫn gia tăng mạnh hoạt động mua hàng khi số lượng đơn đặt hàng mới tăng và yêu cầu sản lượng cao hơn. Hơn nữa, tốc độ tăng đã nhanh hơn thành mức cao của 16 tháng. Tồn kho hàng hóa đầu vào cũng tăng, và đây là tháng tăng thứ ba liên tiếp.

Trong khi đó, tồn kho hàng thành phẩm giảm mạnh khi các sản phẩm hoàn thiện được chuyển giao nhanh chóng cho khách hàng.

Về triển vọng cho năm 2026, các nhà sản xuất ngày càng lạc quan hơn rằng sản lượng sẽ tăng trong năm tới. Niềm tin kinh doanh đã mạnh lên tháng thứ ba liên tiếp và là mức cao nhất kể từ tháng 3/2024.

Gần một nửa số người trả lời khảo sát dự báo tăng sản lượng trong năm tới, với lý do được cho là do nhu cầu khách hàng cải thiện, việc đưa ra các sản phẩm mới và tăng năng lực sản xuất.