|

| Nguồn: Viện Kinh tế Việt Nam và Thế giới |

Áp lực ngắn hạn phản ánh hạn chế cấu trúc vốn

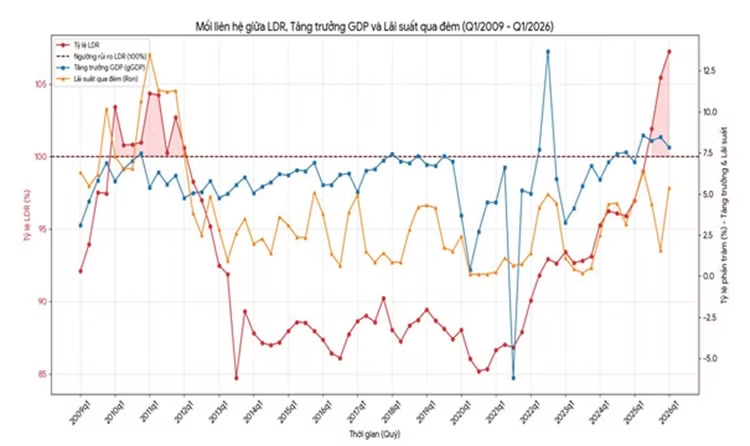

Ông Phạm Xuân Hòe, nguyên Phó Viện trưởng Viện Chiến lược Ngân hàng thuộc Ngân hàng Nhà nước (NHNN) cho biết, từ đầu năm đến nay, hoạt động truyền dẫn tín dụng trong hệ thống ngân hàng vẫn hoạt động tốt, tăng trưởng tín dụng khá cao (7,73%), tỷ giá USD/VND chỉ tăng khoảng 0,16%. Cho đến nay, tín dụng vẫn là kênh dẫn vốn chủ lực cho nền kinh tế, với tỷ trọng ước khoảng 50 - 57%. Sự phụ thuộc quá lớn vào vốn tín dụng đẩy hệ thống vào trạng thái căng thẳng do tăng trưởng tín dụng vượt xa tăng trưởng huy động, tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) đã ở mức khoảng 115%. Nhiều ngân hàng đang huy động với lãi suất quanh mức 9% với tiền gửi 12 tháng, đẩy chi phí vốn của ngân hàng tăng.

Trước áp lực cung ứng vốn cho tăng trưởng cao, cơ quan điều hành đã thực hiện các giải pháp tình thế. Trong đó, Thông tư 08/2025/TT-NHNN cho phép tính 20% tiền gửi của Kho bạc Nhà nước (KBNN) khi tính tỷ lệ LDR từ đó mở rộng khả năng cung ứng vốn; Thông tư 25/2026/TT-NHNN nâng tỷ lệ vốn ngắn hạn cho vay trung và dài hạn lên 40%, quay lại ngưỡng của năm 2020 sau nhiều năm phấn đấu để giảm dần xuống 30%; Công văn 5836/NHNN-TD cho phép miễn hạn mức tín dụng với 18 dự án trọng điểm của 3 tập đoàn Vingroup, Sun Group và Masterise.

Theo ông Hòe, điểm tích cực của các chính sách này là mở rộng nguồn cung ứng vốn trung và dài hạn cho các dự án, giúp giảm áp lực thanh khoản cho hệ thống ngân hàng, từ đó hạ nhiệt “cuộc đua” lãi suất huy động, nguồn vốn được tập trung vào các dự án trọng điểm và mục tiêu nếu giải ngân đúng. Tuy nhiên, chủ trương nới lỏng cũng đặt ra một số rủi ro và thách thức, nổi bật là lợi dụng kẽ hở chính sách đảo nợ che đậy nợ xấu; chính sách này có thể khiến các tổ chức xếp hạng tín nhiệm hạ bậc xếp hạng của các tổ chức tín dụng.

Bình luận về vấn đề trên, Công ty Xếp hạng tín nhiệm VIS Ratings cho rằng, chính sách nới tỷ lệ sử dụng vốn ngắn hạn cho vay trung và dài hạn (SMLR) từ 30% lên 40%, đồng thời miễn trừ một số khoản cho vay dự án hạ tầng trọng điểm khỏi giới hạn tăng trưởng tín dụng nhằm tạo điều kiện cho các ngân hàng đẩy mạnh cho vay trung và dài hạn, đặc biệt đối với lĩnh vực hạ tầng và bất động sản, trong bối cảnh một số ngân hàng tăng trưởng tín dụng nhanh đang dần tiệm cận giới hạn SMLR hiện hành.

VIS Ratings đánh giá, việc nâng trần SMLR sẽ làm gia tăng rủi ro đối với hồ sơ tín nhiệm của các ngân hàng, khiến các ngân hàng phụ thuộc nhiều hơn vào nguồn vốn thị trường ngắn hạn - vốn kém ổn định và nhạy cảm - để tài trợ cho các khoản cho vay dài hạn, từ đó làm gia tăng chênh lệch kỳ hạn và rủi ro tái cấp vốn. Việc nới trần diễn ra trong bối cảnh tăng trưởng tiền gửi toàn ngành còn thấp, trong khi tín dụng ngân hàng vẫn là kênh chính để hỗ trợ tăng trưởng kinh tế, qua đó làm gia tăng rủi ro thanh khoản của hệ thống.

Các ngân hàng có SMLR tiệm cận ngưỡng giới hạn 30% (như MBB, OCB, VPB, BVB và VIB) đối mặt với rủi ro cao hơn nếu tiếp tục đẩy mạnh cho vay trung và dài hạn, đặc biệt trong lĩnh vực bất động sản. Trong trường hợp thanh khoản thị trường thắt chặt, các ngân hàng này có thể đối mặt với áp lực cạnh tranh huy động tiền gửi và chi phí vốn gia tăng, tương tự giai đoạn căng thẳng thanh khoản năm 2022.

Ngoài ra, việc miễn trừ một số khoản cấp tín dụng cho các dự án hạ tầng trọng điểm khỏi giới hạn tăng trưởng tín dụng - bao gồm khoảng 752 nghìn tỷ đồng cho các dự án triển khai trong giai đoạn 2026 - 2033, như sân bay và đường sắt - có thể khiến tăng trưởng tín dụng toàn ngành tăng thêm khoảng 1,2 điểm phần trăm mỗi năm trong 12 - 18 tháng tới, qua đó tiếp tục làm gia tăng nhu cầu huy động vốn của các ngân hàng.

Những áp lực trong ngắn hạn nêu trên phản ánh hạn chế mang tính cấu trúc trong nguồn vốn của hệ thống ngân hàng, đồng thời nhấn mạnh nhu cầu xây dựng một khung quản trị thanh khoản vững chắc hơn.

Yêu cầu cấp bách tái cấu trúc hệ thống tài chính

Theo ông Hòe, những rủi ro và thách thức hiện nay đặt ra yêu cầu cấp bách về việc phải tái cấu trúc hệ thống tài chính. “Cần các chính sách đột phá trong phát triển thị trường vốn, đồng thời, tái cấu trúc triệt để hệ thống ngân hàng theo hướng tiếp tục xử lý nợ xấu, có lộ trình về thời điểm hết hiệu lực của Thông tư 25 để giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn, có chuyên đề giám sát tín dụng với các dự án trọng điểm”, ông nhấn mạnh.

Từ góc độ cơ quan điều hành chính sách tiền tệ, ông Phạm Chí Quang - Vụ trưởng Vụ Chính sách tiền tệ thuộc NHNN nhìn nhận, hệ thống ngân hàng đang phải đối mặt với thách thức về cân đối vốn, tình trạng này cũng đã xảy ra từ nhiều năm trước, khi tăng trưởng huy động vốn luôn thấp hơn tăng trưởng tín dụng đáng kể, khiến chỉ số LDR của hệ thống bị kéo giãn và đẩy mặt bằng lãi suất tăng lên.

Bên cạnh đó, chính sách tiền tệ chịu áp lực từ lạm phát gia tăng. “Giá dầu có lúc lên đến 103 USD/thùng, các ngân hàng trung ương lớn có xu hướng đảo ngược chính sách tiền tệ theo hướng thắt chặt. Trước biến động đó, chính sách tiền tệ tại Việt Nam được điều hành với định hướng kiên quyết kiểm soát lạm phát, ổn định kinh tế vĩ mô, ổn định tỷ giá, lãi suất. Đây là nhiệm vụ rất thách thức khi CPI tháng 6/2026 tăng 4,69% so với cùng kỳ năm trước, áp lực kiểm soát lạm phát từ nay đến cuối năm rất lớn khi bình quân hàng tháng chỉ được tăng 0,05%”, ông Quang nhấn mạnh.

Theo ông Quang, thời gian tới, NHNN sẽ tiếp tục điều hành lãi suất phù hợp với diễn biến thị trường, kinh tế vĩ mô, lạm phát; điều hành nghiệp vụ thị trường mở linh hoạt, bám sát mục tiêu chính sách tiền tệ; kịp thời hỗ trợ thanh khoản cho các tổ chức tín dụng. Đồng thời, kiểm soát chặt chẽ tín dụng đối với các lĩnh vực tiềm ẩn rủi ro.