|

| Khả năng tiếp cận vốn của doanh nghiệp ngày càng bị thu hẹp do lãi suất cho vay có xu hướng tăng và một số ngân hàng đã cạn room tín dụng. Ảnh: Nguyễn Thuyên |

Khó khăn thực tế

Chia sẻ về việc tiếp cận nguồn vốn ngân hàng trong thời gian gần đây, giám đốc một công ty bất động sản cho biết, hiện ngân hàng áp dụng lãi suất cho vay khoảng 14%/năm nhưng hạn mức tín dụng cũng không còn, nên những doanh nghiệp muốn sử dụng đòn bẩy tài chính không dễ vay được. “Ngân hàng Nhà nước (NHNN) đang siết tín dụng bất động sản nên khó vay là đương nhiên. Một số doanh nghiệp địa ốc đã tìm cách huy động vốn từ bên ngoài nhưng không khả thi”, vị giám đốc doanh nghiệp này chia sẻ.

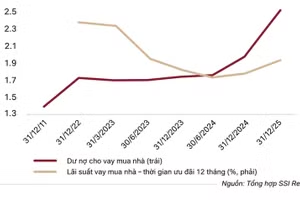

Không chỉ với doanh nghiệp, nhiều khách hàng cá nhân muốn tiếp cận khoản vay mua nhà cũng bị từ chối do đã hết hạn mức dành cho bất động sản, một số ngân hàng còn “room” thì chào lãi vay ở mức cao hơn từ 1 - 2 điểm % so với cuối năm 2025. Các ngân hàng còn hạn mức với tín dụng bất động sản như OCB, ACB, VIB… có lãi suất cho vay mua bất động sản có tài sản thế chấp ở mức từ 10 - 11%/năm ưu đãi trong 12 tháng, sau đó thả nổi lên 13 - 14%/năm.

Lãi suất vay sản xuất kinh doanh cũng ghi nhận mức tăng từ 0,7 - 2 điểm % so với năm trước. Lãi suất cho vay bình quân tháng 2/2026 của Agribank là 8,04%/năm. Tại BIDV, lãi suất cho vay bình quân tháng 2/2026 tăng 0,39%/năm, lên 6,14%/năm.

Tình trạng khát vốn đẩy lãi suất huy động đi lên. Ngân hàng TMCP Quân đội (MB) vừa tăng lãi suất huy động lần thứ hai trong tháng. Theo đó, lãi suất ngân hàng kỳ hạn 12 - 18 tháng tăng 0,25%/năm lên 6,55%/năm, lãi suất kỳ hạn 24 - 48 tháng lên 7,5%/năm. Một chi nhánh Ngân hàng TPBank đưa ra lãi suất tiết kiệm kỳ hạn 6 tháng lên tới 7,96%/năm, lãi suất kỳ hạn 12 tháng lên tới 8,06%/năm…

Về tăng trưởng tín dụng, NHNN cho biết, tín dụng toàn hệ thống đến ngày 24/02/2026 đạt 18,87 triệu tỷ đồng, tăng 1,47% so cuối năm 2025; huy động vốn tăng 0,23%. NHNN chỉ đạo các tổ chức tín dụng kiểm soát chặt chẽ tốc độ tăng trưởng tín dụng đối với lĩnh vực tiềm ẩn rủi ro, đặc biệt bất động sản, hướng dòng vốn vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và động lực tăng trưởng.

Các TCTD kiểm soát tốc độ tăng trưởng tín dụng trong 3 tháng đầu năm 2026 không vượt quá 25% chỉ tiêu cả năm, bảo đảm tăng trưởng tín dụng phù hợp với khả năng cân đối vốn và tình hình thanh khoản. Trong năm 2026, TCTD kiểm soát tốc độ tăng trưởng tín dụng đối với lĩnh vực bất động sản không vượt quá tốc độ tăng trưởng tín dụng chung so với cuối năm 2025 của chính TCTD.

Ông Trần Hữu Nghị, Giám đốc Công ty TNHH Đầu tư - Xây dựng - Thương mại Thiên Đức cho biết, lãi suất cho vay thường có xu hướng tăng nhanh nhưng khó giảm nhanh. Điều này khiến thanh khoản của thị trường bất động sản gặp rất nhiều khó khăn.

“Hai năm trước doanh nghiệp tôi vay một số vốn vừa phải từ ngân hàng để triển khai dự án, lãi suất thời điểm đó chỉ 9 - 10% mỗi năm, nhưng nay đã tăng lên 12 - 14% một năm. Lãi suất cho vay tăng mạnh khiến chủ đầu tư, kể cả người mua nhà đều gặp khó, khả năng nợ xấu từ đây cũng sẽ phình to, khiến khó khăn chồng chất khó khăn. Để thị trường bất động sản không quay lại thời kỳ đóng băng 2022 - 2023 thì mặt bằng lãi suất phải hạ nhiệt. Việc siết tín dụng cũng cần có lộ trình phù hợp để doanh nghiệp kịp có giải pháp ứng phó”, ông Nghị chia sẻ.

Cách nào tạo vốn cho doanh nghiệp?

TS. Cấn Văn Lực, thành viên Hội đồng Tư vấn chính sách của Thủ tướng Chính phủ cho rằng, năm 2025 lĩnh vực xây dựng chiếm khoảng 6,13% GDP, hoạt động kinh doanh bất động sản chiếm khoảng 3,5% GDP. Như vậy, hai lĩnh vực này đóng góp gần 10% GDP của cả nước - mức cao nhất trong khoảng 9 năm trở lại đây. Bên cạnh đó, bất động sản còn có tác động lan tỏa tới nhiều ngành khác như tài chính - ngân hàng, vật liệu xây dựng, lao động và các dịch vụ liên quan. Tuy nhiên, việc phụ thuộc quá lớn vào kênh tín dụng ngân hàng tiềm ẩn nhiều rủi ro cho cả doanh nghiệp và hệ thống tài chính. Tín dụng bất động sản đang được kiểm soát chặt chẽ hơn, khả năng tiếp cận vốn của doanh nghiệp có thể ngày càng bị thu hẹp, xu hướng lãi suất cho vay có thể tăng theo biến động lãi suất huy động cũng khiến chi phí vốn của doanh nghiệp gia tăng.

Theo ông Lực, việc phát triển các kênh vốn dài hạn là giải pháp then chốt nhằm giảm phụ thuộc vào ngân hàng. Trong đó, thị trường trái phiếu doanh nghiệp vẫn là một kênh quan trọng. Các nguồn vốn khác cũng cần được thúc đẩy mạnh mẽ hơn, bao gồm dòng vốn đầu tư trực tiếp nước ngoài, các quỹ đầu tư bất động sản, cũng như việc sớm đưa vào vận hành Quỹ nhà ở quốc gia và các quỹ nhà ở địa phương. Các chủ đầu tư cần tái cấu trúc hoạt động, kiểm soát rủi ro dòng tiền và hạn chế đầu tư dàn trải. Việc cân đối giữa các nguồn vốn, từ tín dụng, trái phiếu, vốn cổ phần, vốn đầu tư quốc tế sẽ giúp doanh nghiệp nâng cao khả năng chống chịu trước những biến động của thị trường.

Theo nhóm nghiên cứu của Công ty Chứng khoán ACB (ACBS), tăng trưởng tín dụng tại Việt Nam đạt 1,4% vào cuối tháng 2 và vượt huy động vốn khiến thanh khoản hệ thống tiếp tục chịu sức ép, đẩy lãi suất liên ngân hàng có thời điểm sát mốc 20%. Trong khi đó, rủi ro lạm phát từ giá dầu cao làm tăng chi phí sản xuất và sinh hoạt cũng là những thách thức mới xuất hiện. ACBS kỳ vọng nửa cuối năm 2026, NHNN sẽ nới lỏng tiền tệ so với nửa đầu năm để hoàn thành mục tiêu tăng trưởng.

Từ góc độ cơ quan quản lý, tại hội thảo "Huy động hiệu quả nguồn vốn, phục vụ mục tiêu tăng trưởng hai con số" mới đây, ông Nguyễn Lê Nam, Phó Vụ trưởng Vụ chính sách tiền tệ (NHNN) cho biết, NHNN sẽ tiếp tục điều hành tín dụng phù hợp với diễn biến kinh tế vĩ mô và thị trường tiền tệ góp phần kiểm soát lạm phát, ổn định kinh tế vĩ mô, hỗ trợ tăng trưởng kinh tế bền vững. Chỉ đạo TCTD tăng trưởng tín dụng an toàn, hiệu quả, hướng tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên, động lực tăng trưởng kinh tế; kiểm soát chặt chẽ tín dụng đối với lĩnh vực tiềm ần rủi ro; tạo điều kiện thuận lợi cho người dân, doanh nghiệp tiếp cận vốn tín dụng ngân hàng.

“Kinh nghiệm thực tiễn từ cả thế giới và Việt Nam đã cho thấy tăng trưởng kinh tế cao chỉ thực sự có ý nghĩa và bền vững trong một môi trường kinh tế vĩ mô ổn định và lạm phát được kiểm soát tốt, tạo nền tảng vững chắc cho tăng trưởng kinh tế bền vững”, ông Nam nhấn mạnh.