|

| Trong bối cảnh khó khăn dự báo tiếp tục kéo dài, nhiều doanh nghiệp đang tìm cách huy động vốn, mua lại trái phiếu trước hạn, đẩy mạnh bán sỉ các dự án… để giảm áp lực nợ. |

Như đã đề cập trong bài viết “Lệch phân bổ tài chính, DRH Holdings khất nợ trái chủ”, một lượng lớn tài sản của Công ty CP DRH Holdings nằm ở các khoản ủy thác đầu tư, cho vay. Trong khi đó, 2 dự án bất động sản (BĐS) có tên thương mại Aurora và Metro Valley lại nhận được ít sự quan tâm của Chủ đầu tư và đã chậm bàn giao cho khách hàng nhiều năm nay. Hệ số nợ phải trả/vốn chủ sở hữu của DRH Holdings vào cuối năm 2022 ở mức 1,38 lần.

Đối với Công ty CP Tập đoàn Danh Khôi, doanh nghiệp này cũng rơi vào tình trạng không đáp ứng được nghĩa vụ nợ đến hạn. Dù hệ số nợ/vốn chủ sở hữu của Danh Khôi không cao, ở mức 0,77 lần, nhưng một lượng lớn tài sản của Công ty lại không được đầu tư vào các tài sản hữu hình sinh lời. Tính đến cuối năm 2022, hơn 1.890 tỷ đồng được Công ty dùng trả trước, cho vay, ký cược, ký quỹ, chi hộ cho các cá nhân, pháp nhân có liên quan đến lãnh đạo Công ty. Trong khi đó, chi phí dở dang của Dự án khu thương mại dịch vụ căn hộ Bình Đăng (tên thương mại Saigon Metro Mall) tại thời điểm cuối năm 2022 ở mức 107,7 tỷ đồng, chỉ tăng thêm 17 tỷ đồng so với thời điểm đầu năm. Dự án bị ngưng trệ do liên quan đến thủ tục pháp lý về đất đai và xây dựng.

Nếu như tình hình sử dụng vốn của DRH Holdings, Tập đoàn Danh Khôi và nhiều doanh nghiệp niêm yết khác được công khai trong các báo cáo tài chính, thì tình trạng của các doanh nghiệp chưa niêm yết vẫn là một ẩn số. Khảo sát bản tóm tắt tài chính của một số doanh nghiệp chưa niêm yết đã công khai trên Sở Giao dịch chứng khoán Hà Nội (HNX) cho thấy, hệ số nợ phải trả/vốn chủ sở hữu rất cao.

Đơn cử, Công ty TNHH Hưng Thắng Lợi Gia Lai tính đến cuối năm 2022 có hệ số nợ phải trả/vốn chủ sở hữu lên tới 11,41 lần, gấp hơn 3 lần con số đầu năm. Với vốn chủ sở hữu ở mức 408,1 tỷ đồng, nợ phải trả của công ty này lên tới 4.656,4 tỷ đồng. Năm 2021, 2022, doanh nghiệp này lần lượt lỗ 134,8 tỷ đồng và 0,46 tỷ đồng. Hưng Thắng Lợi Gia Lai cũng nằm trong danh sách các doanh nghiệp chậm thanh toán gốc, lãi trái phiếu được HNX công bố vào cuối tháng 2/2022.

Với Công ty liên doanh TNHH Phát triển đô thị mới An Khánh, nợ phải trả tại thời điểm cuối năm 2022 lên tới 28.381,6 tỷ đồng, gấp 8 lần vốn chủ sở hữu. Với khối tài sản lên tới gần 32.000 tỷ đồng, doanh nghiệp này báo lãi 3,96 tỷ đồng năm 2022 và lỗ 193,8 tỷ đồng năm 2021.

Ngoài ra, các doanh nghiệp chưa niêm yết sử dụng đòn bẩy tài chính cao có thể kể đến Công ty CP Khách sạn Vịnh Hạ Long, nợ phải trả tính đến cuối năm 2022 ở mức 842 tỷ đồng, gấp 6,27 lần vốn chủ sở hữu; nợ phải trả của Công ty TNHH Điện gió Hòa Đông 2 vào cuối năm 2022 lên tới 2.790 tỷ đồng, gấp 5,58 lần vốn chủ sở hữu…

Trong quá khứ, việc sử dụng đòn bẩy tài chính lớn khi môi trường kinh doanh không thuận lợi từng khiến không ít doanh nghiệp như Công ty CP Hùng Vương, Công ty CP Hoàng Anh Gia Lai, Công ty CP Vận tải biển Việt Nam… rơi vào cảnh khó khăn kéo dài.

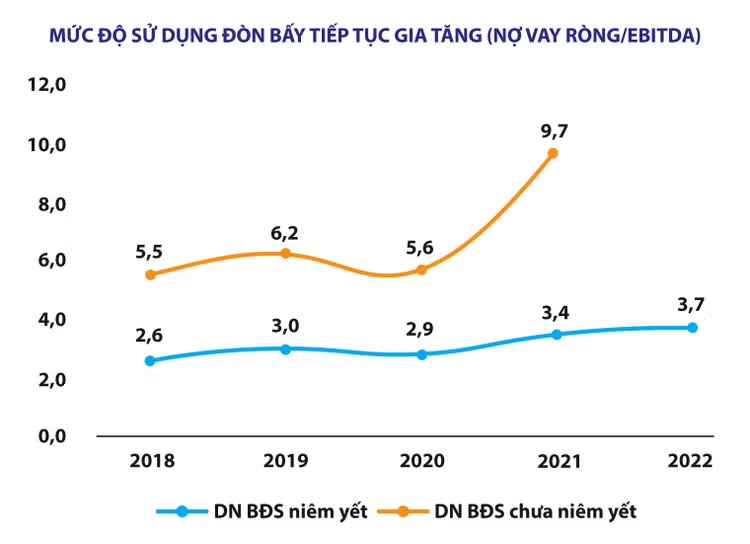

Theo báo cáo của FiinGroup, mức độ sử dụng đòn bẩy tài chính thể hiện qua hệ số nợ vay ròng/EBITDA (lợi nhuận trước lãi vay, thuế và khấu hao) của các doanh nghiệp BĐS chưa niêm yết cao hơn nhiều so với các doanh nghiệp niêm yết.

Theo phân tích của FiinRatings dựa trên số liệu từ báo cáo tài chính của 33 doanh nghiệp BĐS không đáp ứng nghĩa vụ nợ đến hạn cho thấy, đòn bẩy tài chính tăng gấp 9,5 lần so với thời điểm cuối năm 2017. Tuy nhiên, tài sản hữu hình - thường là tài sản sinh lời của các công ty - có mức tăng khiêm tốn từ 25 nghìn tỷ đồng năm 2017 lên 33 nghìn tỷ đồng năm 2021 (tương ứng tăng 32%). Trong khi đó, khoản phải thu (thường đến từ hợp đồng cho vay các bên liên quan) và khoản đầu tư dài hạn (thường là khoản đầu tư vào các công ty con và liên kết) lại tăng gấp hơn 4 lần. Vì dòng tiền không được tập trung đầu tư vào tài sản sinh lời nên lợi nhuận từ hoạt động kinh doanh chính không tăng trưởng tương xứng với nợ vay. Khả năng trả nợ của các doanh nghiệp này giảm mạnh do EBITDA chỉ tăng 4 lần trong khi nợ vay tăng 15 lần. Trong một thời gian dài, nợ vay trên tương quan với EBITDA ở mức rất cao, lên tới 30,5 lần vào năm 2020 và 23,5 lần vào năm 2021. Đây là mức quá cao so với kỳ hạn bình quân của một trái phiếu và nghĩa vụ nợ của các doanh nghiệp này.