(BĐT) - Bộ Xây dựng đang lấy ý kiến về dự thảo Nghị quyết của Chính phủ nhằm kiểm soát và kiềm chế giá bất động sản, trong đó đề xuất giới hạn cho vay mua nhà ở thứ hai trở lên. Động thái này được cho là hướng tới mục tiêu ngăn đầu cơ, bình ổn thị trường, nhưng nhiều chuyên gia cảnh báo nếu áp dụng máy móc có thể khiến tín dụng đình trệ và thị trường bất động sản thêm khó phục hồi.

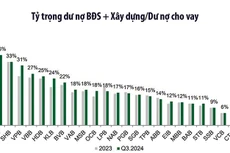

(BĐT) - Dư nợ tín dụng toàn hệ thống tăng tốc mạnh mẽ trong 6 tháng đầu năm 2025, vượt mốc 17,2 triệu tỷ đồng. Bất động sản (BĐS) tiếp tục là thỏi nam châm thu hút dòng vốn, chiếm gần 18,5% tổng dư nợ và chứng kiến mức tăng ấn tượng gấp 2,44 lần so với cuối năm 2024. Trong đó, tổ chức tín dụng dẫn đầu mảng cho vay kinh doanh BĐS có dư nợ vượt 220.000 tỷ đồng.

(BĐT) - Đến hết tháng 3/2025, dư nợ tín dụng kinh doanh bất động sản tăng 20% so với thời điểm cuối năm 2024. Một số ngân hàng có dư nợ tín dụng kinh doanh bất động sản chiếm tỷ trọng 25 - 30% tổng dư nợ tín dụng. Nhiều ý kiến cho rằng, đà tăng trưởng tín dụng bất động sản phù hợp với xu hướng phục hồi của thị trường tài sản này, song cần chú ý kiểm soát rủi ro và có định hướng nắn dòng vốn vào các lĩnh vực sản xuất, kinh doanh.

(BĐT) - Một số sự kiện nổi bật 24 giờ qua thu hút sự quan tâm của dư luận là metro Bến Thành - Tham Lương dự kiến khởi công cuối năm 2025; ông Trương Quốc Huy làm Bí thư Tỉnh ủy Hà Nam; ông Trần Trí Quang làm quyền Chủ tịch UBND tỉnh Đồng Tháp; Hà Nội sử dụng nước thải sau xử lý để bổ cập cho Hồ Tây…

(BĐT) - Thị trường bất động sản ấm lên với nhiều dự án được tháo gỡ ách tắc, số lượng sản phẩm mới tăng, chính sách hỗ trợ thanh toán linh hoạt, lãi suất thấp đã và đang thúc đẩy dòng chảy tín dụng bất động sản năm nay. Tuy nhiên, dư nợ ở mức hơn 3,15 triệu tỷ đồng và lượng trái phiếu đáo hạn lớn trong thời gian tới là những yếu tố đáng lưu ý đối với việc kiểm soát rủi ro tín dụng bất động sản.

(BĐT) - Tín dụng bất động sản hiện chiếm trên 20% dư nợ của nền kinh tế, trong đó, tín dụng kinh doanh bất động sản tăng 29,18% so với cùng kỳ năm trước, một số ngân hàng có dư nợ tín dụng bất động sản lên đến 25 - 35% tổng dư nợ. Đó là những con số đáng lưu tâm trong bức tranh tín dụng 9 tháng đầu năm 2024.

(BĐT) - Các tổ chức tín dụng (TCTD) nhận định rủi ro tín dụng của các khoản vay tiếp tục “tăng” trong 6 tháng đầu năm 2024 và được dự báo tiếp tục xu hướng “tăng nhẹ” trong 6 tháng tới và cả năm 2024, nhưng tốc độ tăng dự báo chậm lại nhiều so với năm 2023.

(BĐT) - Mặc dù thị trường bất động sản vẫn còn rất khó khăn nhưng hoàn toàn có căn cứ để khẳng định chắc chắn về triển vọng phục hồi trở lại từ nửa cuối năm 2024 và tiếp tục tăng trưởng theo định hướng phát triển an toàn, lành mạnh, bền vững.

(BĐT) - Nguồn vốn tín dụng đổ vào lĩnh vực bất động sản (BĐS) trong 9 tháng đầu năm chiếm hơn 21% tổng dư nợ tín dụng, lãi suất cho vay đã giảm đáng kể. Tuy nhiên, các doanh nghiệp BĐS vẫn kêu khó tiếp cận vốn do điều kiện cho vay khắt khe, thủ tục kéo dài. Trong khi đó, phía ngân hàng khẳng định, sẵn sàng cấp tín dụng cho các dự án đủ điều kiện trên cơ sở thông tin minh bạch.

(BĐT) - Kết quả kiểm toán cho thấy, cơ cấu tín dụng năm 2022 chưa đúng định hướng vào lĩnh vực ưu tiên theo chủ trương của Chính phủ và kiểm soát chặt chẽ tín dụng đối với các lĩnh vực tiểm ẩn rủi ro.

(BĐT) - Trong 7 tháng đầu năm, tín dụng bất động sản tăng 4,99%, trong đó, dư nợ kinh doanh bất động sản tăng gần 19%; dư nợ tiêu dùng, tự sử dụng bất động sản giảm 1,36%. Đồng thời, nợ xấu lĩnh vực bất động sản tăng mạnh. Đây là những diễn biến đáng chú ý đòi hỏi các giải pháp thúc đẩy bất động sản phục hồi phải đi kèm với việc giám sát mạnh, để hạn chế rủi ro cho thị trường và nền kinh tế.

(BĐT) - Ngân hàng Nhà nước (NHNN) vừa có Công văn số 7688/NHNN-TTGSNH gửi các tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài về một số vấn đề liên quan đến hoạt động cấp tín dụng, công tác kiểm soát/kiểm toán nội bộ và hoạt động đại lý bảo hiểm.

(BĐT) - Ngân hàng Nhà nước (NHNN) đã tính đến việc giảm hệ số rủi ro với tín dụng cho nhà ở xã hội và tín dụng tài trợ dự án kinh doanh bất động sản khu công nghiệp. Có ý kiến cho rằng, cần sớm xem xét giảm hệ số rủi ro tín dụng với một số phân khúc bất động sản khác và tăng hệ số rủi ro tín dụng với bất động sản có tính đầu cơ.

(BĐT) - Trao đổi với Báo Đấu thầu, TS. Nguyễn Hữu Huân, Trưởng bộ môn Thị trường Tài chính thuộc Đại học Kinh tế TP.HCM cho rằng, việc ngưng hiệu lực một số quy định về “không được cho vay” tại Thông tư số 06/2023/TT-NHNN (Thông tư 06) của Ngân hàng Nhà nước (NHNN) là phù hợp trong giai đoạn hiện nay, sau đó có thể xem xét thực hiện các quy định này theo lộ trình để vừa kiểm soát rủi ro, vừa hỗ trợ các doanh nghiệp chuyển đổi dần cơ cấu nguồn vốn.

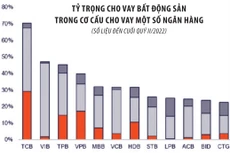

(BĐT) - Khảo sát từ báo cáo tài chính quý II cho thấy, dư nợ tín dụng hoạt động kinh doanh bất động sản của nhiều ngân hàng tăng mạnh trong nửa đầu năm nay. Trong khi đó, thị trường bất động sản chưa có dấu hiệu khởi sắc, số lượng các giao dịch ở mức thấp. Một số ý kiến cho rằng, dòng vốn có thể đổ vào các dự án lớn đang hoàn thiện, hoặc đang hỗ trợ thâu tóm dự án khác hoặc cho doanh nghiệp vay để trả nợ trái phiếu đến hạn.

(BĐT) - Trong bối cảnh kinh doanh không thuận lợi, hàng loạt doanh nghiệp (DN) bất động sản (BĐS) gặp khó khăn trong việc thu xếp dòng tiền thanh toán các khoản nợ gốc và lãi vay. Rủi ro mất khả năng thanh toán nợ tại nhiều DN BĐS, nguy cơ nợ xấu gia tăng đang khiến nhiều ngân hàng “đau đầu”.

(BĐT) - Chính phủ vừa yêu cầu Ngân hàng Nhà nước (NHNN) xem xét điều chỉnh hệ số rủi ro với các phân khúc bất động sản khác nhau. Nhiều ý kiến cho rằng, nếu giảm hệ số rủi ro với một số phân khúc bất động sản thì nguồn lực tín dụng cho lĩnh vực này sẽ tăng lên và góp phần gỡ khó cho thị trường. Song, cần có hướng dẫn cụ thể và giám sát việc thẩm định rủi ro của các tổ chức tín dụng.

(BĐT) - Thủ tướng yêu cầu Bộ Tài chính khẩn trương trình Chính phủ dự thảo Nghị định sửa đổi, bổ sung Nghị định số 65/2022/NĐ-CP quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ; Ngân hàng Nhà nước rà soát, có biện pháp phù hợp tháo gỡ khó khăn về tín dụng bất động sản.

(BĐT) - Ngân hàng Nhà nước (NHNN) nêu rõ chủ trương tiếp tục giám sát chặt chẽ tín dụng bất động sản (BĐS), đặc biệt, tăng cường công tác thanh tra, kiểm tra hoạt động cấp tín dụng. Trong khi đó, một số ý kiến cho rằng, cần chọn lọc và phân loại thị trường BĐS theo từng phân khúc, từng nhà đầu tư để có chính sách tín dụng phù hợp, tránh tình trạng bóp nghẹt nguồn vốn ngân hàng, gây khó cho lĩnh vực này.

(BĐT) - Tính đến cuối tháng 4/2022, tín dụng bất động sản (BĐS) đạt 2.288.278 tỷ đồng, chiếm hơn 20% tổng dư nợ đối với nền kinh tế. Khoảng 94% dư nợ tín dụng BĐS là cho vay trung và dài hạn trong khi nguồn huy động chủ yếu của ngân hàng là vốn ngắn hạn. Đây là những yếu tố tiềm ẩn rủi ro với tín dụng BĐS trong thời gian tới, cần kiểm soát chặt chẽ nguồn vốn này để bảo đảm an toàn cho hệ thống ngân hàng và ổn định kinh tế vĩ mô.