|

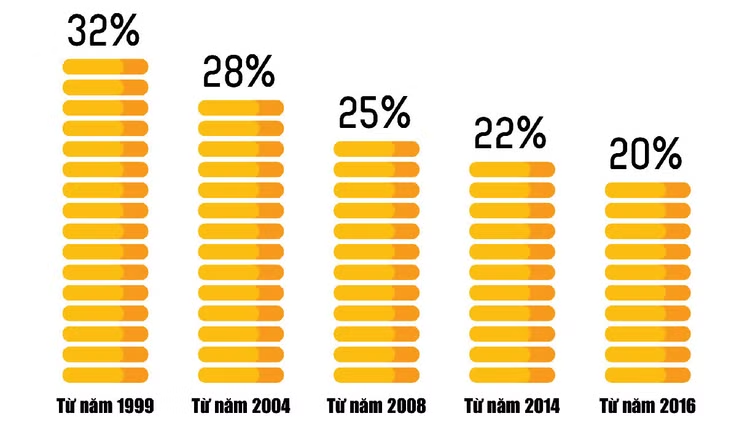

| Thuế suất thuế thu nhập doanh nghiệp phổ thông giảm dần qua các năm |

Doanh nghiệp vừa cũng cần được giảm thuế

Bộ Tài chính cho biết, Luật Thuế TNDN hiện hành đã bộc lộ một số điểm bất cập, nhất là chưa có chính sách ưu đãi thuế nhằm hỗ trợ, khuyến khích DN nhỏ và siêu nhỏ. Để khắc phục hạn chế này, tại Dự thảo Luật Thuế TNDN dự kiến trình Quốc hội tại Kỳ họp thứ 8 tới đây, mức thuế suất đối với DN có tổng doanh thu năm không quá 3 tỷ đồng là 15%; đối với DN có tổng doanh thu năm từ trên 3 tỷ đồng đến không quá 50 tỷ đồng là 17%.

Đại diện cho cộng đồng DN được hưởng lợi từ các nội dung dự kiến sửa đổi trong Dự thảo Luật, TS. Tô Hoài Nam, Phó Chủ tịch kiêm Tổng Thư ký Hiệp hội DN nhỏ và vừa Việt Nam cho rằng, việc giảm thuế TNDN cho các DN nhỏ và siêu nhỏ có tác động tích cực tới cộng đồng này, song các quy định thực thi cần hết sức rõ ràng, minh bạch, thuận lợi cho DN và tăng chất lượng giám sát.

Trong khi đó, ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP.HCM (HoREA) cho rằng, không chỉ DN nhỏ và siêu nhỏ mà các DN vừa cũng cần được giảm thuế từ mức 20% hiện hành xuống còn 18%. DN vừa ở đây được xác định là DN có doanh thu từ 50 tỷ đồng đến 300 tỷ đồng/năm.

Lý giải cho đề xuất này, ông Châu cho rằng, nước ta có khoảng 920.000 DN, trong đó DN nhỏ và vừa giữ vị trí rất quan trọng trong nền kinh tế do chiếm đến 98% tổng số DN. Để hỗ trợ lực lượng DN này phát triển, Quốc hội đã ban hành Luật Hỗ trợ DN nhỏ và vừa năm 2017 và Chính phủ cũng đã có Nghị định 39/2018/NĐ-CP quy định chi tiết cơ chế hỗ trợ DN nhỏ và vừa.

Theo Luật Hỗ trợ DN nhỏ và vừa, DN nhỏ và vừa đều được áp dụng có thời hạn mức thuế suất thuế TNDN thấp hơn mức thuế suất thông thường. Vì vậy, khi sửa đổi Luật Thuế TNDN, DN vừa cũng cần được áp dụng “mức thuế suất thuế TNDN thấp hơn mức thuế suất thông thường”.

Cân nhắc cách tính doanh thu và chi phí

Từ góc độ DN trong lĩnh vực xây dựng, ông Nguyễn Quốc Hiệp, Chủ tịch Hiệp hội Nhà thầu xây dựng Việt Nam cho rằng, quy định về việc chỉ có DN nhỏ được giảm thuế và căn cứ trên doanh thu để xác định quy mô DN sẽ khiến nhiều DN xây dựng bị thiệt thòi. Bởi lẽ, doanh thu của DN xây dựng được tính từ các khoản vật tư, nguyên vật liệu, máy móc, thiết bị, nhân công, chi phí quản lý xây dựng… Tuy nhiên, doanh thu thực tế chỉ là nhân công, quản lý. Với doanh thu đến từ nguồn vật tư, nguyên vật liệu, DN xây dựng chỉ đóng vai trò là “người mua hộ” và thực tế không có lãi từ nguồn này. Do vậy, nếu được tính đúng theo doanh thu thực tế thì sẽ có nhiều DN xây dựng được hưởng mức thuế TNDN tốt hơn, phù hợp hơn.

Thuế thu nhập doanh nghiệp của các nước hiện nay

* Tại Trung Quốc, mức thuế suất thuế TNDN phổ thông là 25%, DN có quy mô nhỏ được áp dụng mức thuế suất ưu đãi là 20%.

* Tại Thái Lan, mức thuế suất thuế TNDN phổ thông là 20%, nhưng các DN có quy mô nhỏ được áp dụng thuế suất ưu đãi ở mức thấp hơn, cụ thể như DN có thu nhập chịu thuế từ 300.000 Baht trở xuống được miễn thuế, từ 300.001 - 3.000.000 Baht được áp dụng mức thuế suất 15% và trên 3.000.000 Baht áp dụng mức thuế suất 20%.

* Hàn Quốc áp dụng mức thuế suất 10% đối với 200 triệu Won chịu thuế đầu tiên, 20% đối với phần thu nhập chịu thuế từ 200 triệu Won đến 20 tỷ Won, 22% đối với phần thu nhập chịu thuế trên 20 tỷ Won.

* Hà Lan áp dụng thuế suất 20% đối với 200.000 EUR thu nhập chịu thuế đầu tiên, 25% đối với phần thu nhập chịu thuế vượt 200.000 EUR…

Từ khía cạnh khác, Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) cho rằng, việc tính toán các khoản chi phí được trừ khi tính thuế TNDN cần hợp lý hơn. Cụ thể, VCCI phân tích, việc Dự thảo Luật bổ sung quy định về “khoản chi không tương ứng với doanh thu tính thuế” không thuộc chi phí được trừ là không hợp lý.

Trên thực tế, nảy sinh tình huống DN bỏ chi phí chuẩn bị đầu tư hoặc đã bỏ tiền đầu tư dự án kinh doanh, tuy nhiên, do các lý do khách quan, dự án gặp rủi ro và DN không có doanh thu từ dự án đó trong khi vẫn có doanh thu từ hoạt động sản xuất, kinh doanh khác. Trong những trường hợp như vậy, cơ quan thuế thường căn cứ vào quy định “khoản chi không tương ứng với doanh thu tính thuế” để loại bỏ chi phí chuẩn bị đầu tư, chi phí đã đầu tư của dự án gặp rủi ro. Điều này là bất hợp lý và ảnh hưởng tiêu cực đến động lực đầu tư của DN. Rủi ro không có doanh thu là điều không một DN nào mong muốn, nhưng đó là thực tế của hoạt động đầu tư, kinh doanh. Nếu không cho phép tính chi phí được trừ trong trường hợp này sẽ khiến DN ngần ngại khi mở rộng hoạt động sản xuất, kinh doanh, triển khai đầu tư các dự án mới có rủi ro cao, các dự án đầu tư mạo hiểm, mô hình kinh doanh mới, hoặc các hoạt động đổi mới sáng tạo. Trong khi đây lại là những lĩnh vực, hoạt động có khả năng tạo động lực tăng trưởng cho Việt Nam trong giai đoạn tới.

Do đó, VCCI đề nghị cơ quan soạn thảo nghiên cứu về việc bổ sung thêm các loại chi phí liên quan đến việc chuẩn bị đầu tư và đầu tư các dự án mới nhưng sau đó gặp rủi ro dẫn đến không có doanh thu vào diện chi phí được trừ khi xác định nghĩa vụ thuế TNDN.

TS. Tô Hoài Nam cho rằng, chủ trương giảm thuế TNDN là một bước đi phù hợp nhưng chưa đủ. Về lâu dài, các chính sách hỗ trợ của Nhà nước cần tập trung vào việc nâng cao chất lượng hoạt động và năng lực cạnh tranh của DN. Theo đó, cần có các chính sách tạo điều kiện thuận lợi cho DN hoạt động, chính sách về mặt bằng sản xuất đối với các đơn vị sản xuất, kinh doanh, chính sách hỗ trợ vốn trung hạn để họ thực hiện chuyển đổi số. Đồng thời, việc hỗ trợ DN nhỏ và vừa cần được thực hiện liên tục và đồng bộ để có tác động dẫn truyền động lực tốt hơn từ DN đến toàn nền kinh tế.