|

Dòng tiền đã chảy về đâu?

Vẫn như thường lệ, Kho bạc Nhà nước (KBNN) là nhân tố góp phần không nhỏ khiến thị trường “nóng” lên. Tuần cuối cùng của tháng 8, KBNN rút tiền khỏi một số ngân hàng thương mại gốc quốc doanh. Hiện tại chưa có thống kê cụ thể, song ước tính khoảng 10.000-13.000 tỉ đồng. Rõ ràng con số này là không đủ nhiều để khiến thị trường chao đảo, nhưng nó cũng góp phần không nhỏ khiến nhóm ngân hàng thương mại gốc quốc doanh, nguồn cung vốn lớn nhất trên thị trường, trở nên “khan” tiền.

Bên cạnh đó, một số ngân hàng đang vướng các chỉ số an toàn vốn (CAR) nên buộc phải hạn chế cung tiền đồng ra thị trường trong giai đoạn cuối tháng 8.

Tiền đồng đổ vào thị trường ngoại hối và thị trường trái phiếu là không hề nhỏ. Đối với thị trường trái phiếu chính phủ (TPCP), trong tuần cuối tháng 8, KBNN đã phát hành thành công khoảng gần 3.000 tỉ đồng, trong tổng số gần 11.000 tỉ đồng trái phiếu.

Ngoài ra, cần kể thêm cầu trái phiếu trên thị trường này đã tăng rất mạnh suốt thời gian qua. Theo đó, lợi suất trái phiếu trên thị trường thứ cấp đã tạo đáy mới. Lợi suất TPCP kỳ hạn 10 năm đã giảm về 4,09%, mức thấp nhất kể từ giai đoạn khủng khoảng toàn cầu năm 2008.

Đối với thị trường ngoại hối, khác hẳn so với năm 2018, khi tỷ giá tiền đồng/đô la Mỹ tăng mạnh theo diễn biến tỷ giá nhân dân tệ/đô la Mỹ và căng thẳng quan hệ Mỹ - Trung, năm nay, tỷ giá đã trải qua giai đoạn trầm lắng, thậm chí đã có thể giảm nếu Ngân hàng Nhà nước (NHNN) không chặn bằng giá mua ở mức 23.200 đồng/đô la Mỹ. Thực tế, chiến tranh thương mại đang tiếp tục leo thang và đã không ít ngân hàng “ôm” trạng thái long đô la Mỹ/tiền đồng (tức mua đô la Mỹ, bán tiền đồng) do dự tính tỷ giá sẽ tăng theo tình hình chiến tranh thương mại như những gì đã xảy ra trong năm 2018.

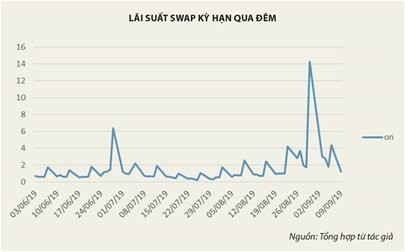

Việc nhà đầu tư long đô la Mỹ/tiền đồng đòi hỏi cần nguồn vốn tiền đồng đối ứng để tài trợ nguồn cho các giao dịch này. Để tạo nguồn, thường nhiều ngân hàng sẽ vay tiền đồng qua các hợp đồng hoán đổi đô la Mỹ (swap) do chi phí swap thường rẻ hơn nhiều so với các nguồn khác. Trong nửa đầu tháng 8, lãi suất swap thường dao động trong khoảng 0,7-2,45% - một khoảng tương đối ổn định và thấp.

Tuy nhiên, trong tuần cuối tháng 8, nguồn cung tiền đồng hạn chế khiến nguồn cung trên thị trường swap giảm mạnh, đẩy lãi suất swap tăng cao. Ghi nhận vào các ngày 29 và 30-8, lãi suất swap thậm chí đã tăng tới 14% kỳ hạn qua đêm. Lãi suất swap tăng quá cao, các ngân hàng chuyển qua vay tiền đồng trên LNH để tài trợ các giao dịch cũ, khiến cầu tiền đồng càng tăng cao, đẩy lãi suất LNH tăng mạnh.

Như vậy, có thể thấy cầu tiền trên thị trường ngoại tệ, thị trường trái phiếu đều tăng mạnh, trong khi cung vốn lại giảm do tác động rút tiền từ KBNN, các yếu tố này đã cộng hưởng khiến lãi suất LNH tăng mạnh vào tuần cuối tháng 8. Ngoài ra, còn phải kể tới việc NHNN vừa nới room tín dụng cho nhiều ngân hàng trong tháng 8. Điều này chắc chắn làm tăng cầu vốn trên LNH để đáp ứng nhu cầu thanh khoản, thậm chí là các khoản vay để tài trợ giải ngân trên thị trường 1 (giữa ngân hàng thương mại và dân cư, tổ chức kinh tế).

Công cụ chính sách tiền tệ chưa đủ để kiềm chế lãi suất

Có thể thấy, lãi suất LNH đã tăng vượt mức lãi suất mà NHNN cho ngân hàng thương mại vay trên thị trường mở (4,75% - lãi suất repo). NHNN có hai kênh bơm vốn chủ lực, đó là kênh repo và kênh mua, bán ngoại tệ. Cả hai kênh này lẽ ra đều phát huy tác dụng do tỷ giá ổn định quanh giá mua đô la Mỹ của NHNN là 23.200 đồng và lãi suất có xu hướng tăng cao.

Tuy nhiên, như những gì đã thấy thì thanh khoản hệ thống vẫn căng thẳng và lãi suất đã cao hơn lãi suất repo rất nhiều. Ghi nhận tại ngày 30-8, lãi suất LNH kỳ hạn qua đêm đã lên tới 7%.

Nguyên nhân là do nhiều ngân hàng tỏ ra “dè dặt” khi vay NHNN, bởi không muốn mang tiếng là thiếu thanh khoản, nhất là khi giai đoạn mùa vụ như cận Tết chưa tới. Repo là kênh cấp vốn ngắn hạn (7 ngày) mà NHNN cho vay trong hệ thống, vì vậy nên coi đây là kênh để kinh doanh vốn và tính toán tới việc tối ưu chi phí vốn cho ngân hàng.

Thực tế, lạm phát ở Việt Nam đang ở mức thấp và khả năng sẽ đạt chỉ tiêu dưới 4% theo kế hoạch cả năm. Do đó, NHNN hoàn toàn có thể mở rộng cung tiền để hỗ trợ thanh khoản cho hệ thống, duy trì lãi suất LNH ở mức thấp.

Do đó, vào ngày 30-8, NHNN đã gọi thầu tới 15.000 tỉ đồng, song chỉ có khoảng 8.600 tỉ đồng trúng thầu và lãi suất vẫn cứ tiếp tục tăng mạnh, cầu vốn vẫn cao sau khi phiên gọi thầu khép lại.

Ngoài ra, cầu tiền đồng khan hiếm khiến nhiều ngân hàng lấy đô la Mỹ thực hiện các hợp đồng hoán đổi swap để lấy tiền đồng nên tuy cung ngoại tệ nhiều, tỷ giá thấp ở mức 23.200 đồng/đô la Mỹ, song NHNN lại không thể mua được nhiều đô la Mỹ trong tuần cuối tháng 8.

Ngày 29-8, NHNN chỉ mua được khoảng 61 triệu đô la Mỹ, tương đương với 1.400 tỉ đồng bơm ra thị trường và tỷ giá LNH đã giảm dưới giá mua 23.200 đồng của NHNN, về vùng 23.185-23.190 đồng/đô la Mỹ.

Tỷ giá thấp, NHNN lại không mua được nhiều ngoại tệ và tâm lý thị trường còn nhiều “e ngại” đối với việc vay NHNN đã khiến cho nhà điều hành không thể bơm vốn hỗ trợ thị trường kịp thời.

Rõ ràng, có nhiều yếu tố tác động thị trường, nằm ngoài các khuôn khổ lý thuyết của chính sách tiền tệ. Hiện tại, nguồn cung vốn trên LNH chủ yếu đến từ nhóm ngân hàng thương mại gốc quốc doanh. Vì vậy, cần phát triển thêm những thị trường thanh khoản mới, giảm lệ thuộc vào nhóm ngân hàng này thì lãi suất trên thị trường sẽ bớt nhạy cảm với các cú sốc cung bất lợi.