|

| Tập đoàn CJ Cheiljedang là tổ chức trả giá cao nhất trong phiên IPO Vissan. Ảnh: NC st |

Với thương vụ này, Vissan đã thu về hơn 900 tỷ đồng. Vissan không chỉ nóng khi IPO, với số lượng nhà đầu tư đăng ký mua, mức giá đề nghị cao, mà còn ồn ào sau khi IPO thành công, chờ để lựa chọn nhà đầu tư chiến lược.

Câu chuyện hi hữu trên thị trường chứng khoán Việt Nam

Sau thông tin tuyển nhà đầu tư chiến lược để chào bán 14% cổ phần (bằng với số lượng cổ phần IPO là 11,33 triệu đơn vị), Vissan nhanh chóng thu hút được 3 nhà đầu tư bao gồm Tập đoàn CJ Cheiljedang (Hàn Quốc), Proconco và ANCO. Ngoài CJ, 2 tổ chức còn lại trên thực tế đều gắn liền với ông lớn Masan (thuộc sở hữu của Masan Group). Cuộc chiến lựa chọn nhà đầu tư chiến lược vì vậy chỉ còn là của 2 đối thủ, CJ và Masan. Ngày 15/3/2016, UBND TP.HCM đã có quyết định thông qua danh sách 3 nhà đầu tư này.

Sau 3 ngày, vào ngày 18/3/2015, Proconco - 1 trong 3 nhà đầu tư - đã chính thức có văn bản gửi tới UBND TP.HCM và Ban Chỉ đạo cổ phần hóa Vissan với nội dung “tố” CJ không đủ điều kiện làm nhà đầu tư chiến lược của Vissan theo quy định. Bên cạnh những thông tin “định tính” mà Proconco đưa ra, thông tin “định lượng” rõ ràng nhất là tỷ lệ Nợ/vốn chủ sở hữu của CJ tại ngày 30/9/2015 là 1,61 lần, căn cứ báo cáo tài chính được công bố chính thức tại website của CJ. Động thái này cho thấy, Proconco muốn loại bỏ CJ khỏi cuộc chơi. Nếu thành công, chắc chắn Vissan sẽ rơi vào tay Masan, bất kể đó là Proconco hay ANCO.

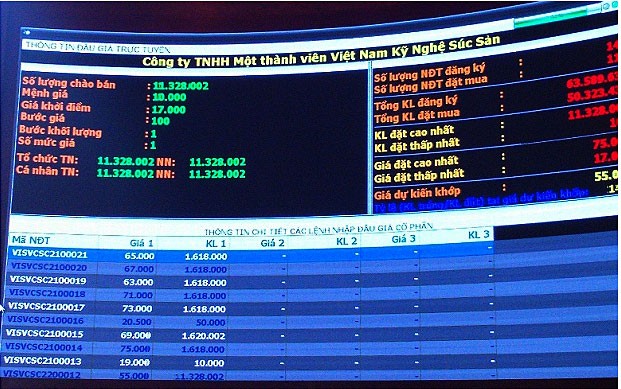

24/3 tới, Vissan sẽ tổ chức bán đấu giá cổ phần cho cổ đông chiến lược. Nếu loại CJ khỏi danh sách, cuộc đua sẽ trở nên vô cùng tẻ nhạt với 2 đối thủ lại là “người nhà”. Không ngoại trừ trường hợp mức giá trúng đấu giá chỉ tương đương 67.000 đồng (là mức giá đấu thành công thấp nhất của phiên IPO), tương đương số tiền thu về khoảng 759 tỷ đồng, thấp hơn cả kết quả đạt được tại phiên IPO.

Một thông tin bổ sung cho biết, CJ chính là tổ chức duy nhất đã trúng giá trong phiên IPO, khi bỏ mức giá cao nhất 102.000 đồng/cổ phần, và mua được 3,3 triệu cổ phần. Số tiền mà CJ bỏ ra tương đương 337 tỷ đồng. Chưa nói đến tiềm lực tài chính, thái độ “chịu chi” của CJ đã khiến cuộc chiến trở nên hấp dẫn.

Chưa rõ UBND TP.HCM và Ban Chỉ đạo cổ phần hóa Vissan trả lời như thế nào về thông tin “tố cáo” của Proconco. Tuy nhiên, trao đổi với truyền thông, đại diện Vissan cho biết, CJ đủ tiêu chí là nhà đầu tư chiến lược. Thông tin được ông Văn Đức Mười, Tổng giám đốc Vissan đưa ra dựa trên hồ sơ pháp lý và báo cáo kiểm toán mà Vissan có được.

Câu chuyện pháp lý xung quanh việc lựa chọn nhà đầu tư chiến lược vì vậy vẫn chưa ngã ngũ. Chỉ còn 2 ngày nữa, cổ đông chiến lược của Vissan sẽ chính thức được lựa chọn. Nếu CJ vẫn tham gia cuộc đua, số tiền mà Vissan thu về sẽ không dừng ở con số 759 tỷ đồng. Thậm chí, không ngoại trừ trường hợp vượt qua cả con số 900 tỷ đồng đã đạt được trong phiên IPO kịch tính vừa qua. Cũng nhắc lại, chính CJ là tổ chức đã trả mức giá cao nhất trong phiên IPO Vissan vừa qua.

Rào cản kỹ thuật?

Tiêu chuẩn dành cho nhà đầu tư chiến lược xuất phát từ mục đích bảo đảm hoạt động của doanh nghiệp sau cổ phần hóa được phát triển tốt nhất có thể. Người ta vẫn ví von việc lựa chọn nhà đầu tư chiến lược như việc… gả chồng cho con gái, xem xét cẩn trọng không bao giờ thừa.

Thế nhưng, tổng giám đốc một công ty chứng khoán quy mô lớn cho biết, nếu có quyền, ông sẽ bỏ ngay những quy định về việc lựa chọn cổ đông chiến lược. Lý do đơn giản: chẳng ai bỏ tiền ra để phá một doanh nghiệp cả. Và rằng, tất cả cá nhân, tổ chức đều biết cách quản lý, đầu tư tốt nhất số tiền của mình. Hãy để thị trường quyết định, lợi ích kinh tế sẽ được tối đa hóa.