|

| Tín dụng đen giăng bẫy khắp nơi. Ảnh: T.K |

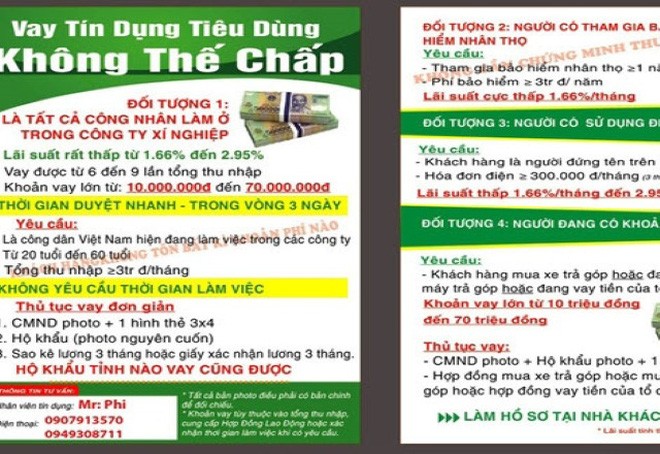

Ngập tràn tờ rơi cho vay

Với công nhân làm việc trong các khu công nghiệp, việc xoay xở để có ngay một khoản tiền lớn nhằm trang trải cuộc sống dường như không còn quá khó khăn. Bởi trên nhiều tuyến đường quanh khu vực họ sinh sống và làm việc luôn xuất hiện những tờ rơi giới thiệu các gói tín dụng hấp dẫn với “thủ tục đơn giản, giải ngân nhanh chóng, lãi suất thấp”… Nếu không muốn vay bên ngoài, công nhân chỉ cần “cắm” thẻ ATM, hoặc thẻ công nhân hay chứng minh thư là có thể vay được cả chục triệu đồng. Thậm chí nhiều người còn cho vay thông qua mối quan hệ quen biết, môi giới mà không cần thế chấp hay tín chấp.

Theo tìm hiểu được biết, lãi suất phổ biến hiện nay được chia làm 2 loại, với những người có tài sản thế chấp như nhà, xe… được vay mức cao nhất tới 2 tỉ đồng, lãi suất từ 1.000 - 2.000 đồng/1 triệu đồng/ngày.

Còn vay tín chấp, chỉ có giấy tờ tùy thân, hộ khẩu, giấy phép lái xe… thì tùy mặt, tùy độ tin cậy mà cho vay với lãi suất cao hay thấp. Thông thường mức từ mức 3.000 đồng - 10.000 đồng/1triệu đồng/ngày.

Trong những ngày gần tết do nhu cầu cao nên “tín dụng đen” càng bùng phát mạnh, quảng cáo tràn lan cả trên đường phố lẫn trên mạng. Thậm chí, để khuyếch trương các cơ sở này còn in phát các tờ rơi quảng cáo, chủ yếu phát ở khu trọ của sinh viên, công nhân và người lao động nghèo có nhu cầu vay.

Liên hệ với số điện thoại 0904.943.xxx trên tờ rơi quảng cáo thì chúng tôi nhận được sự tư vấn nhiệt tình: “Nếu là công nhân muốn vay tiền em cầm theo thẻ công nhân và thẻ ATM, dựa trên các giấy tờ tùy thân khác sẽ có các mức cho vay khác nhau. Lãi suất tùy số tiền, thời gian vay, chỉ chênh chút xíu so với ngân hàng, từ 5-7 nghìn đồng/ngày”.

Nhẩm tính, với mức lãi suất từ 5-7 nghìn đồng cho số tiền vay 1 triệu đồng/ngày, tương đương mức lãi suất 0,5-0,7%/ngày, thì lãi suất theo năm sẽ lên tới 182-255%/năm.

Nguyễn Văn C (22 tuổi quê Sóc Sơn đang làm việc tại Cty TNHH Hansol Thái Nguyên), tâm sự: “Tôi vay lãi cũng nhiều lần rồi, nhiều nhất là mười mấy triệu. Tiền lãi là 5.000 đồng/triệu/ngày. Có người vay, nếu như đến ngày trả cả vốn lẫn lãi mà chưa có tiền thì người cho vay gọi điện, nếu vẫn chưa có thì có thể xin họ cho lùi vào một ngày nhất định, nhưng không quá một tuần. Bởi lẽ hậu quả của việc nợ lâu, lãi cao là như thế nào. Nhiều trường hợp người vay mà chưa trả nợ đã bị bắt giữ, đánh đập, ép gia đình phải thanh toán xảy ra… Các hiệu cầm đồ cho vay, bốc họ… cũng không quá khó khăn cho vay với công nhân vì cho CN vay thì dễ đòi, cứ đến cuối tháng NLĐ được lĩnh lương là có thể trả nợ được.

Chị Hà Thị Lan, làm công nhân tại Khu công nghiệp Bắc Thăng Long (Hà Nội) chia sẻ: “Lương thấp, tiền thưởng cũng không được là bao, tết về chi phí xe tàu, quà cáp lo tết cho gia đình cũng nhiều không xoay xở được ở đâu nên phải đi vay lãi, tết ra lại đi làm trả nợ”.

Tín dụng đen nở rộ nhưng khó xử lý

Tín dụng đen “vay dễ trả khó” bởi người vay ít quan tâm đến các điều kiện ràng buộc khi đi vay, hầu như không đọc kỹ và hiểu hết các điều khoản quy định trong giấy vay, cũng như không tính trước số tiền phải trả lãi trong khi các chủ cho vay khôn khéo chuyển từ cách tính phần trăm sang con số cụ thể. Do đó, họ rất dễ bị thiệt thòi khi đặt bút ký vào giấy vay.

Theo luật sư Trần Minh Hùng thuộc Đoàn luật sư TP. Hồ Chí Minh, chủ Văn phòng luật sư Gia đình cho biết, quy định tại Điều 476 Bộ luật Dân sự 2005: Lãi suất vay do các bên thoả thuận nhưng không được vượt quá 150% của lãi suất cơ bản do Ngân hàng Nhà nước công bố đối với loại cho vay tương ứng. Trường hợp cho vay với lãi suất từ 5-7 nghìn đồng/1 triệu/ngày là vi phạm quy định về lãi suất.

Tuy nhiên theo luật sư Trần Minh Hùng, việc xử lý hình sự người cho vay còn gặp nhiều khó khăn vì việc chứng minh người cho vay có tính chất chuyên bóc lột, chuyên nghiệp, lãi suất cao... là rất khó vì các bên thường không ghi lãi suất cao vào hợp đồng vay mà tự thỏa thuận với nhau, việc chứng minh cho vay mang tính chuyên nghiệp, người phạm tội lấy việc cho vay lãi nặng làm một nghề kiếm sống và lấy kết quả của việc phạm tội làm nguồn sống chính là một việc làm không hề đơn giản đối với các cơ quan chức năng nên tình trạng cho vay lãi suất cao, tín dụng đen vẫn phát triển rầm rộ như hiện nay.

Lật tẩy chiêu trò tín dụng đen

Theo thống kê của Tổng cục Cảnh sát phòng, chống tội phạm, từ năm 2010 đến nay, cả nước đã có hơn 4.900 vụ việc liên quan đến tội phạm “tín dụng đen”. Bà Trần Thị Hồng Hạnh, Tổng Thư ký Hiệp hội Ngân hàng cho biết, đặc điểm cơ bản của tín dụng đen là cho vay với lãi suất rất cao, thông thường cao hơn lãi suất ngân hàng từ 3 - 9 lần, cá biệt có trường hợp cao hơn gấp 10 - 20 lần nên có sức hút mãnh liệt với những đối tượng hám lời. Theo bà Trần Thị Hồng Hạnh, nguyên nhân chính dẫn tới các vụ vỡ nợ dây chuyền trong thời gian gần đây là do các chủ nợ đầu tư rót vốn vào thị trường BĐS, vàng, ngoại hối… nhưng bị đóng băng. Áp lực trả nợ khiến người dân đi vay “tín dụng đen” để trả nợ vòng quanh cho nhau.

Luật sư Nguyễn Anh Tuấn ở Cty luật TNHH Trường Lộc cho biết, nhiều trường hợp người dân sẽ bị ép ký vào các hợp đồng sang tên tài sản cho chủ nợ. Một trường hợp khác, người dân “vay nóng” buộc phải viết giấy ủy quyền cho chủ nợ toàn quyền định đoạt tài sản nhà đất của mình. Sau khi cầm được giấy tờ mua bán chuyển nhượng nhà của người đi vay, các chủ nợ lập tức đi thay tên đổi chủ rồi đem tài sản đi vay thế chấp hàng tỉ đồng tại ngân hàng.

LAN HƯƠNG